Системная концепция учета и распределения стоимости в посттрансформационной экономике России и ее адаптация к международным стандартам финансовой отчетности

Сегодня в опубликованных научных трудах отсутствуют: системная научная концепция модели информационной учетно-аналитической системы до уровня взаимодействия ее основных элементовотдельные специфические принципы учета стоимостиспецифические элементы понятийного аппарата в области учета стоимостисистемная научная концепция методологии отражения в учетно-аналитической системе процессов движения… Читать ещё >

Содержание

- 1. Многоуровневая структура и функционирование учетно-аналитической системы на современном этапе развития экономики России

- 1. 1. Системный анализ учетно-аналитического процесса при переходе к международным стандартам финансовой отчетности

- 1. 2. Учетно-аналитическая макросистема и ее особенности в России на современном этапе

- 1. 3. Налоговые отношения в учетно-аналитической системе в переходной экономике России

- 2. Содержание и механизм учетной теории стоимости в учетно-аналитической системе

- 2. 1. Роль стоимости и стоимостной оценки в учетно-аналитической системе

- 2. 2. Основные формы стоимости и цены в учетно-аналитической системе

- 2. 3. Стоимость активов при переходе национальной системы учета на международные стандарты финансовой отчетности

- 3. Концепция учета и распределения стоимости

- 3. 1. Действующий порядок налогообложения добавленной стоимости в Российской Федерации

- 3. 2. Инфраструктурная концепция учета и распределения стоимости

- 3. 3. Учет формирования и распределения добавленной стоимости в учетно-аналитической системе России

- 4. Региональные аспекты стоимостных характеристик

- 4. 1. Региональная составляющая инфраструктурной концепции стоимости и ее налоговые характеристики

- 4. 2. Анализ региональных процессов образования добавленной стоимости и специфики финансовых потоков в регионах

- 4. 3. Оценка обусловленности динамики налоговых доходов показателями экономического роста

- 5. Формирование информационной базы данных стоимости и учета валового продукта в учетно-аналитической макросистеме

- 5. 1. Стоимостные характеристики воспроизводственного процесса в учетно-аналитической макросистеме

- 5. 2. Региональные аспекты формирования системы национальных счетов и макроучета стоимости

- 5. 3. Формирование информационной базы учетно-аналитической системы с целью приведения ее в соответствие с требованиями системы национальных счетов

Системная концепция учета и распределения стоимости в посттрансформационной экономике России и ее адаптация к международным стандартам финансовой отчетности (реферат, курсовая, диплом, контрольная)

Актуальность темы

диссертационного исследования. Сегодняшнее состояние экономики России во многом определяется развивающимися инфраструктурным и информационно-административным кризисами. Сложившаяся ситуация требует организационных и финансовых преобразований в экономике страны, направленных на устранение причин возникновения кризисных явлений. Основными этапами предстоящей экономической трансформации, рассматриваемыми в диссертационном исследовании, является достижение пропорционального распределения денежного эквивалента добавленной стоимости по экономическим инфраструктурам различного уровня, посредством установления мононалогового режима (для преодоления инфраструктурного кризиса) и организация всеобщей системы учета стоимости (для преодоления информационно-административного кризиса).

Состоявшийся переход от плановой экономики к рыночной, о котором можно говорить как о периоде транзитивной экономики, характеризовался изменениями формы администрирования экономических отношений (децентрализация управления) и одновременным появлением множества самостоятельных экономических субъектов, обусловленным приватизацией объектов экономических отношений — носителей стоимости. Транзитивный процесс привел к основательной правовой перестройке в России. Он был сопряжен с множеством трансформационных процессов в области политики, социального устройства и экономических отношений.

Предстоящая трансформация рыночной экономики рассматривается в диссертации как процесс, направленный на создание регулируемой системы инфраструктурно-ориентированного пропорционального распределения денежного эквивалента добавленной стоимости, затрагивающий только форму администрирования экономических отношений, не требующий коренных изменений в составе экономических субъектов или в распределении носителей стоимости.

Таким образом, в рамках данного исследования, о нынешней российской экономике правомерно говорить как о посттранзитивной и предтрансформационной. Признаками же посттрансформационной экономики будут, во-первых, наличие характерных атрибутов рыночной экономики. Во-вторых, функционирование регулируемой системы инфраструктурно-ориентированного пропорционального распределения денежного эквивалента добавленной стоимости, мононалоговой системы и всеобщей системы учета стоимости в виде учетно-аналитической макросистемы, для чего требуется разработка новой системной концепции учета и распределения стоимости. В-третьих, гармонизация учетно-аналитической системы частных предприятий с международными стандартами финансовой отчетности.

Термин «посттрансформационная экономика» не предполагает прекращения преобразований экономики, так как в дальнейшем равновероятны как транзиты и трансформации, так и периоды стабилизации экономической среды, не связанные с принципиальными преобразованиями, чему немало примеров в истории.

На протяжении длительного времени экономика зарубежных стран постепенно эволюционировала, в соответствии с этим эволюционно менялись принципы и методы учета. Наша страна в силу известных причин оказалась в стороне от этого процесса. Учетная система искусственно выстраивалась в соответствии с требованиями административно-командной системы. В настоящее время мы наблюдаем начало процесса эволюционной перестройки учетной системы в России. Особенность этого развития состоит в наличии искусственно созданной отправной точки, а основное препятствие на пути эволюционных изменений — активное внедрение зарубежного опыта вместо разработки собственных прогрессивных подходов. И если экономика уже достаточно приблизилась к рыночным условиям, то учетный процесс в.

России до сих пор нацелен в основном на выполнение фискальных функций, игнорирующих объективные социально-экономические процессы, протекающие в нашей стране.

Несовершенство системы регулирования учетного процесса коснулось и одной из ключевых категорий в учетно-аналитическом процессе — стоимости. Различные представления о стоимости нередко несут на себе политическую нагрузку. Проблема стоимости закономерно порождает производные вопросы: как формируются и как проявляются стоимость и стоимостные отношения в учетно-аналитическом процессекак изменится данное понятие в связи с введением в учетную практику МСФОкаково влияние данной категории на обобщающие статистические показатели.

Таким образом, научное исследование стоимости в учетно-аналитической системе для трансформационного и посттрансформационного периодов в экономике России является актуальным.

Степень научной разработанности проблемы. Необходимый базис для осуществления настоящего диссертационного исследования создан в трудах ведущих западных и отечественных теоретиков. В ходе исследования рассмотрены работы зарубежных ученых, посвященные проблемам учета, анализа и аудита. Наиболее выдающиеся среди них: О. Амат, X. Андерсон, К. Белини, Дж. Блейк, Дж. Брейлди, X. Гернон, К. Колдуэлл, Ф. Ляйтнер, Э. Максами, Г. Миик, Г. Мюллер, Б. Нидлз, Д. О’Брайэн, Н. Прайор, Дж. Рис, А. Франчек, Дж. Фостер, Ч. Хорнгрен, Дж. Эрнот и др.

Авторские разработки по вопросам структуры и функционирования учетно-аналитической системы на современном этапе развития экономики опираются на исследования в области бухгалтерского учета и отчетности, финансово-экономического анализа и аудита отечественных экономистов: А. П. Бархатова, П. С. Безруких, А. И. Белоусова, A.A. Богданова, А. Г. Грязновой, И. М. Волкова, В. Г. Гетьмана, JI.T. Гиляровской, Д. А. Ендовицкого, О. В. Ефимовой, Н. М. Заварихина, В. В. Ковалева, С. Ф. Корякина, М. Н. Крейниной, Н. П. Любушина, М. В. Мельник, В. Д. Новодворского,.

В.Ф. Палия, В. И. Петровой, В. И. Подольского, J1.B. Поповой, А. Н. Романова, Г. В. Савицкой, Е. С. Стояновой, В. П. Суйца, И. П. Ульянова, А. Д. Шеремета и др.

Среди классиков экономической теории заложивших методологический фундамент теории стоимости и механизма ценообразования, следует назвать О. Бем-Баверка, Дж. Гелбрейта, Ж. Дебрё, Дж. М. Кейнса, В. Леонтьева, К. Маркса, А. Маршалла, В. Петти, А. Пигу, Д. Рикардо, Дж. Робинсон, А. Смита, Й. Шумпетера, П. Самуэльсона, Jl. Туроу, М. Фридмена, И. Фишера, Дж. Хикса, и др.

Отечественные экономисты также внесли существенный вклад в развитие теории стоимости, ценности, механизма ценообразования и оценок, наиболее выдающиеся среди них: Л. И. Абалкин, В. М. Агеев, В. А. Базаров, К. К. Вальтух,.

A.C. Гусаров, В. П. Дьяченко, Л. В. Канторович, И. Д. Кондратьев, И. К. Ларионов,.

B.C. Немчинов, A.B. Новичков, Н. С. Перекалина, К. Н. Плотников,.

B.Т. Смирнов, С. Г. Струмилин, Н. П. Федоренко, П. Н. Шуляк, Ю. В. Яковец и др.

Проблемам экономической динамики, переходным периодам в экономике и ее государственного регулирования посвятили свои труды зарубежные ученые: X. Бос, Л. Гайгер, А. Ган, Е. Домар, Н. Калдор, Дж. М. Кейнс, Дж. Стрейчи, Я. Тинбергхен, А. Хансен, С. Харрис, Р. Харрод, Р. Хоутри,.

С. Чейз, и др. Среди трудов отечественных ученых, затрагивающих эту проблематику: К. Н. Абдуллаев, В. Б. Акулов, A.C. Бакаев, В. Ф. Бондарев, М. А. Бражников, М. Х. Гасанлы, Л. В. Давыдова, А. Н. Катаев,.

Ю.А. Константинов, И. В. Лебедев, С. А. Никитин, Л. И. Никольская,.

О.М. Островский, В. Г. Садков, М. В. Семенова, В. Т. Смирнов и др.

В области международных стандартов финансовой отчетности примечательны работы: Д. Александера, А. Бриттона, X. Грюнинга, Э. Йориссена, Б. Карсберга, М. Коэна, Г. Микерина и др.

Стоимость активов при переходе национальной системы учета на международные стандарты финансовой отчетности рассматривают в своих работах отечественные ученые: Л. П. Бибик, И. Ю. Баймуратов, В. М. Волкова,.

Л.В. Горбатова, Ю. А. Данилевский B.C. Карагод, В. В. Качалин, A.B. Колычев,.

М.Н. Крейнина, E.B. Лахов, O.E. Николаева, В. Ф. Палий, О. В. Рожнова, Т. В. Шишкова и др.

Теоретическим аспектам налогообложения посвящали свои исследования зарубежные авторы: Р. Брейли, С. Брю, Д. Бьюкенен, Э. Жирарден, А. Лаффер, С. Майерс, К. Макконнелл, К. Маркс, Д. С. Миль, Д. Рикардо, П. Самуэльсон, С. Сисмонди, А. Смит, Ж.-Б. Сэй, Д. Тобин, М. Фридмен и др.- отечественные исследователи: М. М. Алексеенко С.Ю. Андреев, C.B. Барулин, М. Б. Богачевский,.

A.Е. Викуленко, В. А. Галкин, C.B. Глазьев, E.H. Грисимова, В. И. Гусев, Л. В. Давыдова, Б. Дитман, B.C. Дьяченко, В. К. Исправников, Д. А. Львов, Г. Л. Марьяхин, В. Г. Садков, A.A. Синягин, Н. Б. Телятников, A.A. Тривус,.

B.Н. Фролов, Д. Г. Черник, К. Ф. Шмелев и др.

Теоретические и прикладные аспекты системы национальных счетов, используемые в качестве базиса диссертационной работы в направлении макроучета стоимости в России рассмотрены в трудах отечественных ученых: М. С. Абрютиной, Л. К. Ермолаевой, Л. А. Ковалева, А. Е. Косарева, M. М. Новикова, А. Н. Пономаренко, Е. М. Рыбаковой, Б. Т. Рябушкина, Г. А. Хоменко, Ю. Н. Степанова и др.

Научные труды перечисленных авторов выполнены на высоком уровне и признаны среди ученых экономистов. Однако современное состояние экономики не имеет исторических аналогов и требует дополнения и развития уже имеющихся научных теорий, особенно в области учетно-аналитического процесса.

Для выработки принципов оптимального распределения добавленной стоимости необходима разработка инфраструктурной концепции происхождения стоимости, без которой, в свою очередь, невозможна трансформация налогообложения, направленная на преодоление существующего в российской экономике инфраструктурного кризиса.

Преобразование налогообложения неизбежно повлечет уникальную трансформацию учетного пространства, что на сегодняшний день не обеспечено системными научными исследованиями. Отсутствие системности в преобразованиях учетного пространства приведет к дальнейшему обострению информационно-административного кризиса, в первую очередь на всех уровнях исполнительной власти.

Несмотря на наличие множества глубоких, обстоятельных научных работ по проблеме ценности, стоимости, механизмов ценообразования и оценок, многие важные аспекты недостаточно разработаны. В частности, вышеперечисленные авторы исследовали общеэкономическую природу стоимости. Проблемам стоимостного измерения для целей учетно-аналитического процесса в концептуальном плане ранее практически не уделялось внимания. Аспекты формирования и движения стоимости сведены в учете до механического калькулирования затрат и отражения себестоимости.

Сегодня в опубликованных научных трудах отсутствуют: системная научная концепция модели информационной учетно-аналитической системы до уровня взаимодействия ее основных элементовотдельные специфические принципы учета стоимостиспецифические элементы понятийного аппарата в области учета стоимостисистемная научная концепция методологии отражения в учетно-аналитической системе процессов движения, возникновения и актуализации стоимостисистемная научная концепция модели информационной учетно-аналитической макросистемы на базе системы национальных счетов, из чего закономерно следует отсутствие разработок по адаптации вышеперечисленных концепций учета стоимости к МСФО.

Таким образом, недостаточная разработанность теории, методологии и методики системной учетно-аналитической концепции стоимости в посттрансформационной экономике России и ее адаптации к Международным стандартам финансовой отчетности предопределили необходимость исследования этой проблемы, обусловили выбор темы диссертации, ее цель, задачи и содержание работы.

Цель диссертационного исследования — разработать системную концепцию учета стоимости, способную обеспечить преобразование учетного пространства в соответствии с потребностями государственного регулирования экономики и трансформации налогообложения, направленные на оптимальное распределение добавленной стоимости в экономике России.

В соответствии с единой номенклатурой научных специальностей, цель диссертационного исследования разделена на две подцели.

Подцель 1 — разработать методологию отражения возникновения и движения стоимости в учетно-аналитической системе в соответствии с концепцией трансформации налогообложения (08.00.12). Для достижения первой подцели сформулированы и решены следующие задачи:

— разработать многомерную модель информационной учетно-аналитической системы;

— рассмотреть с теоретических и методологических позиций коммуникационное взаимодействие элементов в информационной учетно-аналитической системе;

— развить понятийный аппарат в аспектах приложения понятия «стоимость» к учетно-аналитическим процессам;

— оценить с позиций системной концепции учета и распределения стоимости существующую методологию учета;

— разработать методическую модель добавленной стоимости для системы полного учета затрат;

— разработать методологию отражения в учетно-аналитической системе создания и актуализации добавленной стоимости в условиях реализации принципов распределения добавленной стоимости;

— разработать теоретическую модель информационной учетно-аналитической макросистемы на базе системы национальных счетов с добавлением функции макроаудита;

— разработать методику формирования добавленной стоимости в системе статистических макросчетов по данным микросчетов информационной учетно-аналитической системы;

— разработать теоретическую модель адаптации концепции стоимости в информационной учетно-аналитической системе к Международным стандартам финансовой отчетности.

Подцель 2 — разработать концепцию учета стоимости для посттрансформационной экономики и методологию оптимального распределения добавленной стоимости (08.00.10). Для достижения второй подцели сформулированы и решены следующие задачи:

— выявить недостатки и резервы существующей налоговой системы, позволяющие разработать меры по оптимизации налогообложения добавленной стоимости;

— разработать теоретическую концепцию форм проявления и учета стоимости, движения ее денежного эквивалента для модели эффективного расширенного общественного воспроизводства;

— разработать теоретическую модель и адекватную методологию налогообложения добавленной стоимости.

Область исследования соответствует п.п. 1.2. «Методология построения учетных и статистических показателей, характеризующих социально-экономические совокупности», 1.4 «Методологические основы и целевые установки бухгалтерского учета и экономического анализа», 1.7 «Адаптация различных систем бухгалтерского учета. Их соответствие международным стандартам», 2.1 «Методология и технология аудита» паспорта специальности ВАК 08.00.12 — Бухгалтерский учет, статистикап.п. 1.1 «Современные теории финансов и их использование в практике деятельности государства, корпораций, домашних хозяйств», 1.2 «Теоретико-методологические основы финансовых концепций регулирования воспроизводственных процессов», 2.9 «Концептуальные основы, приоритеты налоговой политики и основные направления реформирования современной российской Налоговой системы», 2.10 «Исследование зависимости между ценой и налогообложением» паспорта специальности ВАК 08.00.10 -Финансы, денежное обращение и кредит.

Объектом исследования являются учетно-аналитические и финансовые системы посттрансформационной экономики России, направленные на обеспечение инфраструктурно-ориентированного государственного регулирования экономики и предполагающие гармонизацию с международными стандартами финансовой отчетности.

Предметом исследования является процесс учета и распределения стоимости в условиях реализации оптимального регулируемого распределения денежного эквивалента добавленной стоимости.

Научная новизна диссертационного исследования заключается в разработке теоретических и методологических положений в области учетно-аналитического информационного обеспечения процессов происхождения, движения и актуализации стоимости в рыночных условиях трансформационной и посттрансформационной экономики России.

Научная новизна подтверждается впервые полученными научными результатами, выносимыми на защиту:

— предложена усовершенствованная теоретическая трехмерная модель информационной учетно-аналитической системы, позволяющая исследовать составляющие системы в их взаимосвязи и взаимообусловленности и определяющая методологическую основу учета, анализа и аудита (08.00.12, п. 1.4) — предложена теоретическая коммуникационная модель взаимодействия девяти основных элементов в информационной учетно-аналитической системе, определяющая методологию и целевые установки учетно-аналитических процессов в условиях взаимодействия подсистем учета, анализа и аудита (08.00.12, п. 1.4);

— проведен исторический анализ становления теорий стоимости, с точки зрения ее денежной оценки, в целях применения достижений экономической мысли к учетно-аналитической теории и практике (08.00.10, п. 1.1);

— предложена концепция учетно-аналитической системы' в основу которой положен новый принцип прагматизма и контроля стоимости, дополняющий методологическую основу учета (08.00.12, п.п. 1.4);

— уточнена и расширена система понятий учетно-аналитической системы, относительно видов стоимости в учете, предложены понятия учетной стоимости, номинально-плановой стоимости, базовой производственной стоимости, убавленной стоимости, восстановления базовой стоимости, актуализации стоимости, рыночной и оценочной актуализации стоимости, выступающие в качестве элементов методологии учета (08.00.12, п. 1.4);

— предложена дескриптивно-нормативная методология отражения в учетно-аналитической системе движения стоимости, создания и актуализации добавленной стоимости, раскрывающая методологическую сущность действующей системы учета в свете новой концепции (08.00.12, п. 1.4);

— предложена общая методическая модель учета добавленной стоимости, полученная в результате анализа существующей учетно-аналитической практики, обусловленной концепцией современной российской налоговой политики (08.00.10, п. 2.9- 08.00.12, п. 1.4);

— предложено уменьшение налогооблагаемой базы НДС на величину ЕСН в целях устранения двойного налогообложения, что позволяет уменьшить диспропорции в распределении денежного эквивалента добавленной стоимости между экономическими субъектами (08.00.10, п. 2.9);

— разработана инфраструктурная концепция создания стоимости, на основе которой выделены три группы экономических субъектов и разработаны принципы распределения добавленной стоимости по субъектам для модели эффективного расширенного общественного воспроизводства (08.00.10, п.п. 1.2, 2.9,2.10);

— разработана нормативная методология отражения в учетно-аналитической системе движения, образования и актуализации добавленной стоимости в условиях реализации принципов распределения добавленной стоимости по субъектам формирования инфраструктур экономической среды для модели эффективного расширенного воспроизводства (08.00.12, п. 1.4) — предложена теоретическая модель информационной учетно-аналитической макросистемы на базе системы национальных счетов с добавлением функции макроаудита (08.00.12, п. 1.2, 2.1);

— предложен метод адаптации концепции стоимости в учетно-аналитической системе к Международным стандартам финансовой отчетности (08.00.12, п. 1.7).

Теоретическая значимость. В диссертации на основании выполненных исследований разработаны теоретические положения, совокупность которых можно квалифицировать как новое крупное научное достижение, а именно разработаны концептуальные и методологические основы пропорционального распределения денежного эквивалента добавленной стоимости в соответствии с инфраструктурным укладом экономики. Теоретические результаты диссертации открывают возможности осуществления научных исследований по проблемам возникновения стоимости в направлениях совершенствования налогообложения и учетно-аналитических процедур.

Практическая значимость. Новые теоретические положения по вопросам формирования данных о стоимости в информационной учетно-аналитической системе, изложенные в диссертации, позволяют решить крупную научную проблему, имеющую важное хозяйственное значениеповысить оперативность и качество учетно-аналитической информации, необходимой на всех уровнях управления.

Результаты диссертационного исследования могут использоваться в развитии методологической базы учетно-аналитического процесса, подготовки принятия адекватных управленческих решений при осуществлении финансово-хозяйственной деятельности, а так же дают возможность разрабатывать практические методы учета и анализа.

Апробация результатов исследования. Основные положения, теоретические выводы и практические рекомендации, сформулированные в диссертации, опубликованы, доложены и получили одобрение на:

— Международной научно-практической конференции «Компьютерные технологии в управлении, при моделировании и в экономике» (Харьков-Рыбачье, 2003);

— Международной научной конференции «Стратегия выбора, выбор стратегии» (Москва, 2003 г.);

Международной конференции «МКХТ-2003.Секция «Экономика, организация и хозяйственное управление» (Новомосковск, 2003 г.);

— IV Международной научной конференции «Наука и образование» (Кемерово-Белово, 2003 г.).

— Международной конференции «Бухгалтерский учет, анализ, аудит и налогообложение: теория и практика» (Пенза, 2004 г.);

— Международной научно-практической конференции «Система учета, анализа и аудита в едином информационном пространстве» (Орел, 2004);

— Международной научно-практической конференции «Формирование учетно-аналитической системы, финансового менеджмента и контроля для прогнозирования и планирования налогообложения» (Орел, 2004);

— Международной научно-практической конференции «Общество, экономика, образование: портрет России XXI века» (Новомосковск, 2004);

— Межрегиональной научно-практической конференции «Современное состояние и перспективы развития бухгалтерского учета, анализа и аудита» (Иркутск, 2004);

— Всероссийской научно-практической конференции «Учетно-налоговая политика: планирование и перспективы развития» (Тула, 2005).

— XV Международной конференции «Новые технологии в машиностроении» (Харьков-Рыбачье, 2005).

Материалы сообщений по теме диссертации опубликованы в материалах семи Всероссийских научных конференциях (Орел — 2003, 2004, 2005 гг.- Харьков — 2003, 2005 гг.- Тула — 2005 г. Иркутск — 2004 г.), на Международных, межрегиональных и региональных научно-практических конференциях.

Внедрение результатов диссертационного исследования подтверждается документами из Курской областной Думы, администрации Орловской области, Орловского государственного технического университета. Результаты диссертации используются в учебном процессе Орловского государственного технического университета, а также в институте подготовки кадров и повышения квалификации, в том числе через спецкурсы, разработанные с участием автора для специальностей «Оценка» и «Антикризисное управление».

Публикации. Основные результаты исследования опубликованы в 50 работах, в том числе монографиях, научных изданиях, статьях и материалах докладов, в которых авторский объем составляет более 48 п.л.

Структура и объем диссертации

Диссертация состоит из введения, пяти глав, включающих 51 рисунок, 32 таблицы, заключения, списка литературы из 300 источников. Общий объем диссертации — 336 страниц.

Заключение

.

1 Предложена усовершенствованная теоретическая трехмерная модель информационной учетно-аналитической системы.

Учетно-аналитический процесс более всего соответствует модели частично децентрализованной системы. Современная учетно-аналитическая система (УАС) — это полностью или частично децентрализованная система, подсистемы которой осуществляют сбор, обработку и оценку всех видов информации, используемой для принятия управленческих решений на микро-и макроуровнях. Объектом УАС является конкретный хозяйствующий субъект. Субъектом УАС является совокупность процессов хозяйствующего субъекта, подлежащих отражению.

В диссертации предлагается вместо имеющегося понятия «учетная подсистема УАС» ввести категорию «учетно-отчетная элементарная система», так как в связи с реформированием национальной системы учета в России в соответствии с МСФО повышается значимость бухгалтерской отчетности, как основного источника информации для пользователей, принимающих управленческие решения. Традиции российского учета всегда большее внимание уделяли учету, так как на его основе производился текущий контроль за деятельностью предприятий, а отчетность незаслуженно игнорировалась. В настоящее время необходимо больше внимания уделить отчетности, в части достоверности и прозрачности предоставляемой в ней информации.

2 Предложена коммуникационная модель взаимодействия девяти основных элементов в информационной учетно-аналитической системе.

В качестве методологической основы построения информационной учетно-аналитической системы в диссертации рассматривается коммуникационное взаимодействие.

Суть модели формализации коммуникации в учетно-аналитической системе заключается в последовательном определении: адресанта (источник),.

290 содержания сообщения, адресата (получатель), маршрута сообщения и степени влияния сообщения на существующую информационную картину адресата.

Степень влияния сообщений на существующую информационную картину адресата по источникам определяется для каждой учетно-аналитической системы индивидуально по доле информации, используемой в отчетности элемента.

Основное достоинство предлагаемой формализации коммуникационных связей в учетно-аналитической системе логичность компонентов.

3 Проведен исторический анализ становления теорий стоимости в целях применения достижений экономической мысли к учетно-аналитической теории и практике.

Среди существующих теорий стоимости и ценообразования можно выделить два класса теорий: монофакторные (или однофакторные) и полифакторные. В рамках названных классов теорий можно выделить еще несколько их типов.

В настоящее время отсутствует единая учетная концепция стоимости, которая смогла бы применить достижения экономической мысли в этой области к учетно-аналитическому процессу.

4 Предложена концепция учетно-аналитической системы, в основу которой положен новый принцип прагматизма и контроля стоимости.

Предлагаем ввести в теорию и практику УАС принцип прагматизма и контроля стоимостного измерения в учетно-аналитическом процессе. Данный принцип исходит из того, что подлежат учету объекты, которые непосредственно относятся к хозяйственной деятельности субъекта и контролируемые им на основе определения их стоимости (и они существенны для деятельности предприятии).

5 Уточнена и расширена система понятий учетно-аналитической системы, относительно видов стоимости в учете, предложены понятия учетной стоимости, номинально-плановой стоимости, базовой производственной стоимости и др.

В учетно-аналитическом процессе используются понятия стоимости, себестоимости, цены, однако терминологически, применительно к предлагаемой концепции УАС они не определены. Предлагается ввести в ^ оборот понятия «учетная стоимость» и «отчетная стоимость», которая означает стоимость, по которой объекты отражаются в учете. Отчетнаястоимость, по которой объекты отражаются в отчетности (на базе учетной стоимости).

Также для применения в УАС предложена система понятий: базовая стоимость, нормативная стоимость, номинальная стоимость продукта, номинально-плановая стоимость, рыночная актуализация стоимости, оценочная актуализация стоимости, актуализированная стоимость, денежный эквивалент добавленной стоимости, денежный эквивалент базовой стоимости.

6 Предложена дескриптивно-нормативная методология отражения в учетно-аналитической системе движения стоимости, создания и актуализации добавленной стоимости.

Существующая в России практика отражения стоимости в учетно-аналитических регистрах предприятий характеризуется отсутствием целостности результатов обобщения учетных данных с точки зрения ® однородности по носителям и по видам стоимости.

Общие принципы, положения и методы российского учета, составляющие основу учета, контроля, анализа и обобщения данных о фактах хозяйственной деятельности предприятий, во многом обусловлены влиянием государственной налоговой системы. В результате чего структура учетно-аналитической системы, необходимая для российских условий, усложнилась за счет введения трех дополнительных элементов: налогового учета, налогового аудита и налогового анализа. Это, в свою очередь, усложнило коммуникационную формулу УАС одиннадцатью связями, что является существенным недостатком.

В основе логической организации существующей УАС лежат признанные принципы формирования учетно-аналитических данных, это принципы: целостностисамостоятельности, регистрации, непрерывности, идентификации, соответствия, квантифицирумости, относительности, контроля учетных данных, непротиворечивости, ясности, интерпретируемости, консерватизма и приоритета. Однако это перечень неполон без предложенных нами принципов прагматизма, существенности и подконтрольности объекта учета.

В основе методической организации лежат универсальные и проверенные временем методы: документация, инвентаризация, оценка, калькуляция, отчетность, двойная запись, счета, и балансовое обобщение, которые не нуждаются в существенном изменении или дополнении и пригодны для объективного и целостного учета стоимости.

Отсутствие в концепции современного учета целостного подхода к приобретению, движению, созданию и образованию стоимости, а так же концептуальная обособленность субъективных УАС по отношению к макроэкономике вызывают ряд противоречий методологического характера, которые выражаются на макроуровне в искажении статистических данных.

Основные проявления методологических противоречий существующей УАС связаны с применением практики раздельного учета возмещения и расчета НДС. Существующий порядок уменьшает реальное потребление основного капитала при определении сумм валовой добавленной стоимости и производных показателей в системе национальных счетов на сумму НДС. По этой же причине, смешивается значительная часть стоимости средств производства, что искажает данные аналитического и управленческого блоков УАС.

Таким образом, существующее в России полиналоговое налогообложение организаций крайне запутано, усложняет учет, анализ и аудит, а на.

293 макроуровне приводит к значительному уровню неопределенности, возникающей в результате зависимости доли налогов в денежном эквиваленте добавленной стоимости от административной политики каждой организации.

Из выше сказанного следует, что, во-первых, существует объективная необходимость значительных изменений в существующей методологии УАС с целью повышения объективности и достоверности отчетных данных. Во-вторых, УАС в значительной мере методологически опирается на налоговую систему, следовательно, прогрессивное изменение налоговой системы России в результате отказа от полиналогового налогообложения российских предприятий в пользу мононалогового неизбежно влечет изменение методологии УАС.

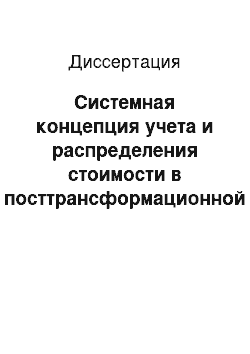

7 Предложена общая методическая модель учета добавленной стоимости, полученная в результате анализа существующей учетно-аналитической практики.

На основании предложенной модели формирования и распределения добавленной стоимости необходимо рассмотреть возможности отражения на счетах бухгалтерского учета процессов формирования стоимости на примере промышленного предприятия.

Согласно предлагаемой дескриптивной модели на предприятии в процессе оценочной актуализации стоимости формируется номинальная стоимость, которая складывается из базовой производственной стоимости и нормированной добавленной стоимости.

8 Предложено уменьшение налогооблагаемой базы НДС на ЕСН в целях избежания двойного налогообложения, что позволяет избежать неоправданных диспропорций в распределении денежного эквивалента добавленной стоимости меиеду экономическими субъектами.

В настоящее время в России применяется схема исчисления НДС с применением механизма возмещения (смешанное между кассовым и методом начисления). При этом в налогооблагаемую базу включаются также.

294 показатели, которые не имеют отношения к добавленной стоимости например, авансы покупателей, штрафы, пени и т. д.). С 2006 года российская система налогообложения полностью переходит на метод начисления, когда и уплачиваться, и возмещаться, НДС будет в момент совершения операции независимо от ее оплаты. Последствия такого введения неоднозначны — с одной стороны, появляется возможность возмещать НДС до факта оплаты поставщикам, а с другой — уплачивать его придется также до момента получения оплаты от покупателей.

Одной из проблем исчисления НДС является то, что в налогооблагаемую базу включается налоговый платеж в виде ЕСН, который является частью добавленной стоимости и достаточно существенен по размерам. Мы предлагаем вывести из-под налогообложения НДС платежи по.

ЕСН, в результате чего происходит снижение налоговой нагрузки на предприятие на порядок.

9 Создана инфраструктурная концепция происхоиедения стоимости, на основе которой выделены три группы экономических субъектов и разработаны принципы распределения добавленной стоимости по субъектам для модели эффективного расширенного общественного воспроизводства.

Образование добавленной стоимости нуждается в использовании труда, и труд нуждается в благоприятных условиях для своего эффективного.

Список литературы

- Абдулаев К.Н. Государственное регулирование экономики в условиях перехода к рынку СПб.: 2000. — 189 с.

- Абдулаев К.Н. Повышение эффективности бюджетно-налоговых ^ взаимосвязей в переходной экономике. М.: 1997. — 214 с.

- Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия.- М.: Изд-во «Дис».- 2001.- 272 с.

- Абрютина М. С., Ермолаева JI. К., Пономаренко А. Н. Переход отфинансовых балансов первичного уровня к распределительным операциям в системе национальных счетов.- М.: Финансы и статистика, 1995.- 36 с.

- Аганбегян А.Г., Багриновский К. А., Гранберг А. Г. Системамоделей народнохозяйственного планирования. М.: Наука, 1972. 351 с.

- Агапова Т. А., Серегина С. Ф. Макроэкономика: Учеб. МГУ.- М.: Изд-во «Дис», 2001.-448 с.

- Агапова Т., Юзбашев М. Показатели интенсивности изменения структуры ВВП. / / Вопросы статистики. 1995. — N 4. — с. 25 — 27.

- Акулов В.Б. Кейнсианская модель макроэкономического регулирования: возможность использования в современной экономике. М.: 1993. — 321 с.

- Александер Д., Бриттон А., Йориссен Э. Международные стандарты финансовой отчетности: от теории к практике / Пер. с англ. В. И. Бабкин, Т.В.

- Седова. М.: ООО «Вершина», 2005. — 768 с.

- Ю.Александров Н. К. Методические рекомендации по НДС: что изменилось? / Главбух, 2001 — № 12, — с.27−29.

- Алексеенко М. М. Взгляды на развитие учения о налоге у экономистов А. Смита, Ж.-Б.Сэя, Д. Рикардо, С. Сисмонди, Д. С. Миля. Харьков. 1870, с. 76.

- Алфёрова З.В. Теория алгоритмов. М.: Статистика, 1973. 164 с.

- Аникин A.B. Юность науки: Жизнь и идеи мыслителей-экономистов ® до Маркса. 4-е изд. М.: Политиздат, 1985. 367 с.

- И.Багриновский К. А., Прокопова B.C. Исследование особенностей межотраслевого обмена в экономике России // Экономика и математические методы. М., 1997, № 1. С. 52−62.

- Бакаев А. С, Катаев А. Н., Островский ОМ. Бухгалтерский учет и статистика в период перехода к рыночным отношениям // Бухгалтерский учет.- 1994.-№ 5.-С. 3−5.

- Бакаев А.С. Важные шаги сделаны. Что дальше // Accounting Report. -М., 1999.-№ 2.2.-с. 1−3.

- Бакаев А.С. О реформировании национального бухгалтерского учета: взгляд на проблему. / / Бухгалтерский учет. 1996. — N 1. — с. 3 — 6.

- Бакаев А.С. Программа реформирования бухгалтерского учета: проблемы ее выполнения (Тезисы выступления на II Съезде бухгалтеров и аудиторов России) // Бухгалтерский учет. М., 1999. — № 8. — с. 4−7.

- Бакаев А.С., Кашаев А. Н., Островский О. М. Бухгалтерский учёт и статистика в период перехода к рыночным отношениям. // Бухгалтерский учёт. -1994, — N 5. с. 3 — 5.

- Бартенев С.А. Экономические теории и школы (история и современность). /М: ЮНИТИ, 1997. 188 с.

- Барулин СВ. Чистый доход государства, налоги и налогообложение / Барулин СВ., Синягин А. А., Телятников Н. Б. Саратов.: 1996. -248 с.

- Бархатов А.П. Международный учет: Учебное пособие. М.: Маркетинг, 2001.-288 с.

- Баумоль У. Чего не знал Альфред Маршалл: вклад XX столетия в экономическую теорию // Вопросы экономики, 2001, № 2. С. 73−107.

- Вахмистров А. С Бюджетно-налоговая политика и экономический рост / Вахмистров А. С, Курочкин В. К. М.: 1998. — 79 с.

- Беллман Р. Введение в теорию матриц. М.: Наука, 1969. 368 с.

- Берталанфи JI. Общая теория систем: критический обзор // Исследования по общей теории систем: Сборник переводов. М.: Прогресс, 1969. С. 23−82.

- Бибик Л.П. Обработка бухгалтерской информации и подготовка финансовых отчетов в соответствии с международными стандартами. М., УМЦ при Министерстве Российской Федерации по налогам и сборам, 2001.-48 с.

- Богачевский М.Б. Налоги капиталистических государств. М.: Соцэкгиз, 1961.-233 с.

- Богданов А.А. Тектология: Всеобщая организационная наука. М.: Изд-во «Финансы», 2003 — 496 с.

- Бородкин А.С. Вопросы учёта формирования и распределения валового дохода. / / Бухгалтерский учёт. 1988. — N 6. — с. 24−26.

- Бражников М.А. Основные направления реформирования налоговой системы и развитие производства. М.: 1999.-138 с.

- Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. Н.Барышниковой. М.: ЗАО «Олимп-Бизнес», 2004. — 1008 с.

- Брызгалин А.В. Профессиональный комментарий к НДС/ Брызгалин А. В., Берник В. Р., Головкин А. Н. М.: Аналитика-Пресс, 1999. -215 с.

- Бурда М. Макроэкономика (пер. с англ.) / Бурда М., Вилош Ч. СПб.: 1998.-618 с.

- Введение в международные стандарты финансовой отчетности / Под ред. Л. З. Шнейдмана. М.: Финансы и статистика, 1999. — 248 с.

- Вводный курс по МСФО: Учебное пособие / Франчек А., Нечаева Л. А., Ворушкин В. В. и др.- М.: ICAR Publishing, 2002. 142 с.

- Викуленко А.Е. Налогообложение и экономический рост России. СПб.: СПбГТИ (ТУ), 1999. — 232 с.

- Винер Н Кибернетика. М: Наука, 1983

- Волконский В.А. Модель оптимального планирования и взаимосвязи экономических показателей. М.: Наука, 1967. 150 с.

- Воркуев Б.Л. Теория стоимости и проблема надежности экономических измерений. Экономико-математическое исследование: Дисс. д.э.н.: 08.00.13. М., 1996. 290 с.

- Все о НДС: практическое руководство. / Сост. Морозова JI. JL -СПб.:2001,-256с.

- Высоцкий М.А. Шведский опыт взимания НДС. / Финансы 2001 — № 10, с. 31−33

- Гайгер А. Макроэкономическая теория и переходная экономика. М.: 1996.-259 с.

- Гальперин В.М., Игнатьев СМ., Моргунов В. И. Микроэкономика: В 2-х т. Общая редакция В. М. Гальперина. СПб.: Экономическая школа, 1994.Т. 1.-349 с.

- Гантмахер Ф.Р. Теория матриц. М.: Наука, 1988. 552 с.

- Гатаулин A.M. Моделирование оптимальных цен экономического равновесия // АПК: экономика, управление, 1991. № 5. — С. 44−50.

- Гейл Д. Теория линейных математических моделей. М.: Мир, 1969. -342 с.

- Гералавичюс В.В. Равновесие с непрерывным механизмом ценообразования: существование, оптимальность. Дисс. д.ф.-м.н. М., 1989.- 302 с.

- Годовой отчет за 1999 г. «Международные стандарты финансовойотчетности: Новая структура для нового тысячелетия» / Комитет по303международным стандартам финансовой отчетности. М.: Аскери:1.ternational Center for Accounting Reform, 2000. с. 38.

- Головченко Г. С, Зернова Г. С. Баланс народного хозяйства.- М.: Высш. шк., 1977.- 256 с.

- Горбатова JI.B. Глобализация стандартов учета // Accounting Report.-M, 1999. № 2.5.-с. 5−7.

- Гориславцев П.М. Изменения во второй части налогового кодекса РФ. / Бухгалтерский учет, 2001 — № 13, с. 15−17.

- Горский И.В. Налоговая политика и экономический рост. //

- Налоговый вестник- 1998 № 12 -с.22−25.

- Госплан СССР. Плановый баланс народного хозяйства.- М.: Экономика, 1977.- 278 с.

- Грюнинг X., Коэн М. Международные стандарты финансовой отчетности = International Accounting Standards: Практ. пособие. 2-е изд., перераб. и доп. — M.: ICAR- World Bank, 2000. — 181 с.

- Гусев Д.В. Налоговый климат как фактор привлечения иностранных инвестиций. // Финансы 2000- № 5 — с. 20−23.

- Данилевский Ю.А. Повышение роли международных стандартов // Бухгалтерский учет.- 2000.- № 5.- С. 31−33.

- ДетневаЭ., Володин JI. Система национальных счетов: Реальность и возможности // Вопросы статистики.- 1994.- № 1, — С. 9−14.

- Диков А.О. Налог на добавленную стоимость. / Финансы, 2001 — № 3,с.26−29.

- Дитман Б. «Переложение налогов. Налоги как ценообразующий фактор». JI. Государственное финансовое издательство СССР. 1930 с. 106

- Дитман Д.Ф. Переложение налогов М.: 1930. — 240 с.

- Дмитриев В.К. Экономические очерки. М.: ГУ ВШЭ, 2001.-580 с.

- Дуканич JI.B. Налоги и налогообложение. Ростов-на-Дону, 2000. -415с.

- Дымова И.А. Международные стандарты бухгалтерского учета. М.:1. Главбух, 2000. 153 с.

- Европейская система интегрирования экономических счетов: Пер. с англ.- М.: Экономика, 1992.- 112 с.

- Евстигнеев Е. Н. Основы налогообложения и налогового права М.: 1999.98 с.

- Егорова E.H. Сравнительный анализ зарубежных налоговых систем и развитие налогообложения в России / Егорова E.H., Петров Ю. А. //Налоговый вестник 1995 — № 11 — с. 25−29.

- Иванов Ю. Н. Перспективы внедрения СНС в практику стран СНГ // Вопросы экономики.- 1993.- № 5.- С. 7−9.

- Иванов Ю. Н., Пономаренко А. Н. Валовой внутренний продукт. Определение, оценки, прогноз // Экономист.- 1994.- № 3.

- Иванов Ю. Н., Хоменко Т. А. Применение СНС в странах с переход• ной экономикой // Вопросы статистики.- 1995.- № 2.- С. 19−22.

- Иванов Ю., Хоменко Т. Применение системы национальных счетов в странах с переходной экономикой. // Вопросы статистики. -1995. Nl.-c. 11−21.

- Иванова М. В. СНС США. // Вестник СПбГУ. Серия 5. Экономика. -1994. выпуск 2. — с. 33 -39.

- Ивашев А. Налоговая составляющая бюджета. // Финансовый бизнес-2000-№ 4-с. 14−16.

- Ильенченко М. О методологии технико-экономических показателей вмашиностроении. / / Плановое хозяйство. 1975. — N3. — с. 55 — 60.

- Калинин Н. Г. О системе бухгалтерских и национальных счетов. // Бухгалтерский учёт. 1995. — N 1. — с. 33 — 34.

- Калинина Е.М. Бартер: правовое регулирование, учет, налогообложение. М.: Аналитика-пресс, Аудиторская фирма «ЦБА», 1998.- 238 с.

- Камышанов П.И., Густяков И. М. Бухгалтерский учет: отечественная система и международные стандарты. М.: ФБК-ПРЕСС, 2002.-520 с

- Канторович Л.В., Плиско В. Е. Системный подход в методологии305математики. М: Ежегодник. Системные исследования, 1983, С 27−41.

- Ф* 82. Караваева И. В. Налоговое регулирование рыночной экономики.1. М.:ЮНИТИ, 2000,-213с.

- Караваева И.В. Приоритетные направления налоговых реформ в рыночной экономике второй половины XX века. М.: 1998.- 216 с.

- Карагод В. С, Баймуратов И. Ю. Сравнительный анализ международных, американских и германских стандартов финансовой отчетности / Российский университет Дружбы народов.- М., 2002.- 80 с.

- Карагод В. С. Анализ российских и зарубежных стандартов финансовойотчетности / Российский университет Дружбы народов.- М., 2002.112 с.

- Карлин Т., Макмин А. Анализ финансовых отчетов (на основе• GAAP). М.: ИНФРА-М, 2000. — 448 с.

- Карсберг Б. Новый взгляд на глобализацию стандартов // Accounting Report. М., 2001. — № 4.4. — с. 18−19.

- Качалин В.В. Финансовый учет и отчетность в соответствии со стандартами GAAP. 3-е изд. — М.: Дело, 2000. — 431 с.

- Катаев А. Производственный учёт в условиях рынка. // Бухгалтерский учёт. 1994. — N8. — с. 52 — 56.

- Кейнс Дж.М. Общая теория занятости, процента и денег. М.: Прогресс, 1978.-258 с.

- Кирьянова З.В., Одинушкина Е. В. Как трансформироватьроссийскую отчетность в соответствии с GAAP // Бухгалтерский учет. -М., 1998.-№ 3.-с. 89−94.

- Клейнер Г. Б. Предприятие в нестабильной экономической среде. / Клейнер Г. Б., Тамбовцев В. А., Качалов P.M. М: 1997.- 114 с.

- Клир Дж. Наука о системах: новое измерение науки. М: Наука. л

- Ежегодник. Системные исследования, 1983, С 61−85.

- Ковалев В.В. Стандартизация бухгалтерского учета: международныйаспект // Бухгалтерский учет. М., 1997. № 11.-е. 20−21.

- Ковалёв В.В., Соколов Я. В. Учёт в условиях инфляции. // Бухгалтерский учёт. -1993. N 1. — с.8 — 12.

- Ковалев JI.A. Новый этап реформирования системы бухгалтерского учета и финансовой отчетности // Бухгалтерский учет и налоговое законода тельство.- 1998.- № 10.- С. 34−36.

- Ковалев JI.A. Принципы бухгалтерского учета: двойственность счета и двойная запись // Бухгалтерский учет и налоговое законодательство.-1997 -№ 1.- С. 36−38.

- Ковалев JI.A. Система национального счетоводства как информационная база управления материальными и денежными потоками в стране // Белорусский экономический журнал.- 2000.- № 4.- С. 99−107.

- Кожев А. Введение в чтение Гегеля. М.: Изд-во «Наука», 2003. — 792 стр.

- Колычев A.B. Учет финансовых результатов и составление отчетности в соответствии с международными стандартами: Дисс.. канд. экон. наук. Волгоград., 2001. — 197 с.

- Комин А. Чистая продукция и ценообразование. // Плановое хозяйство.- 1979.-N 12.-е. 11−17.

- Константинов Ю.А. Финансовый кризис: причины и преодоление. -М.: 1999.-105 с.

- Крейнина М.Н. Оценка финансового состояния организации с использованием международных стандартов. М., УМЦ при Министерстве Российской Федерации по налогам и сборам, 2001. — 48 с.

- Кугаенко А. А Теория налогообложения. / Кугаенко A.A., Белянин М. П. М: Вузовская книга, 1999. — 343 с. Ланцов В. М. НДС: налог или главный механизм развала экономики России. — Казань: 1997.-278 с.

- Кулагина Г. Д., Башкатов Б. И. О переходе на систему национального счетоводства. / / Бухгалтерский учёт. 1993. — N 1 — с. 19−22.

- Юб.Кулишер И. М. «Очерки финансовой науки» Петербург, Издательство «Наука и школа» 1919, с. 69

- Кутлер H.H. О статистическом освещении переложения налогов./• Вестник финансов. 1927 г.№ 4 с.28−29

- Ларина А. П. Страхование от несчастных случаев на производстве // Практический бухгалтерский учет.-2001.- № 8.- С. 46−51.

- Лебарс А. Французская система стандартизации бухгалтерского учёта. / / Бухгалтерский учёт. 1994. — N 8.

- Лебедев И.В. Налог как экономико-правовой инструмент рыночных преобразований в России. / Лебедев И. В., Рохмистров М. С М: 1998.-69 с.

- Ш. Лефтвич Ричард. Финансы. Пер. с англ. М., 1998 (Серия «Мастерство»). 560 с.

- Лоскутов А. В. Льгота по капитальным вложениям // Практический• бухгалтерский учет.-2001.- № 8.- С. 25−28.

- Май В. Политическая природа и уроки финансового кризиса // Вопросы экономики 1998 — № 11.- с. 25−28.

- Майбурд Е.М. Введение в историю экономической мысли. М: Дело, 1996

- Макконнел К. Р Экономикс. / Брю С. Л. М.: Республика, 1992. — 486с.

- Макроэкономика: Учебник, /ред. Тарасевич Л. С. СПб: СПБУЭиФ 1997.-382 с.

- Мамади Д. Национальное счетоводство как метод экономического ^ анализа. / / Вестник МГУ. Сер. 6. Экономика. 1993. — N 2.

- Матвеева Е. М. Международный бухгалтерский учет (GAAP и LAS).- М.: Изд-во «Дис», 1998.- 192 с.

- Медведев А.И. НДС: порядок исчисления и уплаты. / Налоговый вестник, 2001, — № 4, — с. 18−20.

- Медведев В.А. О стоимости в современной экономике. // Вопросыэкономики. 2003. -№ 11.

- Медведев М. Ю. Как построить нестандартный бухгалтерский от ^ чет.- М.: Изд-во «Дис», 2000.- 96 с.

- Медведев М. Ю. Общая теория учета.- М.: Изд-во «Дис», 2001.- 752 с.

- Медников В.В. Экономические теории и экономическая политика зарубежных стран. / Медников В. В., Маховикова Г. А. СПб: СПБУЭиФ, 1994.- 181 с.

- Международные и российские стандарты бухгалтерского учета: Сравнительный анализ, принципы трансформации, направления реформирования / Под ред. С. А. Николаевой. М.: Аналитика-Пресс, 2001.-624 с.

- Международные стандарты финансовой отчетности 1999: издание на русском языке. М: Аскери-АССА, 1999. — 1135 с.

- Международные стандарты финансовой отчетности: Первое официальное издание международных стандартов на русском языке.- М.: Фирма «Аскери», 1998.- 890 с.

- Мещерякова О. Налоговые системы развитых стран мира: Справочник. М.: Фонд «Правовая культура», 1995. — 97 с.

- Микерин Г. От международных правил к национальным стандартам // Экономика и жизнь. 1997. — № 1. — с. 38

- МинаевБ.А. Спорные ситуации по обложению НДС отдельных операций. / Налоговый вестник, 2001, № 1. с.3−11.

- Моделирование системы налогообложения: Учебное пособие. /Ред. Голосова О. В. М: 1997. — 96 с.

- Моль А. Теория информации и эстетическое восприятие. М., 1966, вступит, статья, с. 14−15

- Мороз А.И. Курс теории систем. М: ВШ, 1987.

- Моторин М.А. Важность перехода на международные стандарты финансовой отчетности // Accounting Report. М., 1999. — № 2.1. — с. 13.

- Мюллер В.К. Англо-русский словарь: 53 000 слов. 20-е изд., стереотип. — М.: Рус. яз., 1985. — 864 с.

- Мюллер Г., Гернон X., Миик Г. Учет: международная309перспектива / Пер. с англ. 2-е изд. — М.: Финансы и статистика, 1999. 246 с.

- Налоги и налогообложение Учебник / М. В. Романовский и др.- Под ред. М. В. Романовского, О. В. Врублевской. СПб.: Питер, 2001, — 544с.

- Налоговые системы зарубежных стран. / Ред. Князев В. Г., Черник

- Д.Г. М: ЮНИТИ, 1997. — 243 с.

- Налоговый кодекс РФ, Часть 1 от 31.07.98 № 146-ФЗ.// СПб.: :Изд-во «Альфа», 1999. 159 с.

- Налоговый кодекс РФ, Часть 2 от 05.08.2000 № 117-ФЗ сизменениями СПб.: :Изд-во «Издательский дом Герда», 2001 .-232 с.

- Национальные счета в переходный период.- М.: ОИПДВЦГКС РФ, 1995.-385 с.

- Национальные счета для бывшего СССР, источники, метод, расчеты.-М.: Совместное издание ОЭСР и статистического Комитета СНГ, 1994.- 104 с

- Национальные счета России в 1997—2004 годах: Стат.сб./Росстат. М., 2005

- Недорезов С.А. Налоги в системе государственного регулирования экономики на современном этапе (анализ зарубежного опыта и возможности его использования в России) М.: 1994. — 118 с.

- НидлзБ., Андерсон X., Колдвэлл К. Принципы учета // Бухгалтерский• учет.- 1992.-№ 3.- С. 21−32.

- Никитина Е. И. Налоговые аспекты учетной политики // Практический бухгалтерский учет.- 2001.- № 8.- С. 29−30.

- Николаева O.E., Шишкова Т. В. Международные стандарты финансовой отчетности: Учебное пособие. М.: УРСС, 2001. — 239 с.

- Никольская JI. И. Экономическая политика России в переходный период // Белорусский экономический журнал.- 2000.- № 4.- С. 18−30.

- Нитти Ф. Основные начала финансовой науки. Рига: 1923. — 215 с.

- Новиков М. М. Введение в систему национальных счетов: Учеб.310пособие.- Мн.:Выш. шк., 1995.- 109 с.

- Новодворский В.Д., Хорин А. Н., Калинин Н. Г. Бухгалтерский учёт и система национальных счетов. / / Бухгалтерский учёт. 1993. — N2. — с. 11−14.

- О бухгалтерском учете. Федеральный закон РФ от 21.11.1996 (ред. от 28.03.2002) № 129-ФЗ.

- О порядке исчисления и уплаты налога на добавленную стоимость.: Инструкция ГНС РФ № 39 от 11.10.95 (с изменениями и дополнениями.).

- Об аудиторской деятельности. Федеральный закон РФ от 07.08.2001 (ред. от 30.12.2001) № 119-ФЗ.

- Об утверждении Концепции реформирования предприятий и иных коммерческих организаций. Приказ Минфина № 180 от 1.07.2004г.

- Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02. Приказ Минфина рф от 02.07.2002 № 66н.

- Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000). Приказ Минфина РФ от 27.01.2000 № 11н.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Приказ Минфина РФ от 06.05.1999 № 33н (ред. от 30.03.2001).

- Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98. Приказ Минфина РФ от 25.11.1998 № 56н.

- Об утверждении Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01. Приказ Минфина РФ от28.11.2001 № 96н.

- Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000. Приказ Минфина РФ от 10.01.2000 № 2н.

- Об утверждении Положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01). Приказ Минфина РФ от 02.08.2001 № 60н.

- Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Приказ Минфина РФ № 44н.

- Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000. Приказ Минфина РФ от 16.10.2000 № 91н. Об утверждении Положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000. Приказ Минфина РФ от № 92н.

- Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 18.05.2002).

- Об утверждении Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02. Приказ Минфина РФ от 19.11.2002 № 115н.

- Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Приказ Минфина РФ от 19.11.2002 № 114н.

- Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02. Приказ Минфина РФ от 10.12.2002 № 126н.

- Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98. Приказ Минфина РФ от 09.12.1998 № 60н (ред. от 30.12.1999).

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.03.2000).

- Об утверждении Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. Постановление Правительства РФ от 6 марта 1998 г. № 283.

- Ожегов С.И. Толковый словарь русского языка. М., 1985.

- Ожегов СИ. Словарь русского языка. Около 53 000 слов. Изд. 6-е, стереотип. М., Издательство «Советская Энциклопедия», 1964. 900 стр.

- Опыт переходных экономик и экономическая теория. / ред. Радаев. -М.: 1999.-182 с.

- Орешин В.П. Государственное регулирование национальной экономики. М: 1999. 304 с.

- Оспанов М.Т. Налоговая реформа и гармонизация налоговых отношений М: 1997. -143 с.

- Островский О.М. Проблемы регулирования бухгалтерского учета в России в условиях его реформирования и перехода на МСФО // Бухгалтерский учет. М., 2003. — № 14. — с.5−7.

- Островский О.М. Стандарты бухгалтерского учета в России // Бухгалтерский учет. М., 1999. — № 8. — с. 6−8.

- Павлова Л.П. Налоговая реформа и создание модели эффективной313налоговой системы в России. /Павлова Л. П. Ефремов A.B. / Финансы- 1998-№И-с.6−13.

- Палий В.Ф. Бухгалтерская отчетность в России: последовательное приближение к международным нормам // Бизнес и банки. 1997. — № 11 (ЗЗЗ).-с. 6.

- Палий В.Ф. Комментарии к международным стандартам финансовой отчетности. М.: Аскери, 1999. — 352 с.

- Панков Д.А. Бухгалтерский учет и анализ за рубежом: Учебное пособие. Мн.: Новое знание, 2002. — 256 с.

- Пансков В.Г. Налоговое бремя в Российской налоговой системе. / Финансы -1998 № 11 — с. 18−21.

- Паутола-Мол Н. Интеграция России в общеевропейскую экономику движение в сторону институтов европейского типа: опыт Восточной Европы // Обзор российской экономики. — М., 2000. — с. 12−14.

- Перекрестова Л.В., Давлетов В. В. Трансформация финансовой отчетности в соответствии с международными стандартами и учетная политика организации: Учеб.-метод, пособие. Волгоград: Изд-во Волгогр. гос. ун-та, 1999. — 70 с.

- Петров Ю. Селективная финансовая политика: повышение собираемости налогов, увеличение налогового потенциала и стимулирование развития экономики. / Российский экономический журнал- 1999-№ 4-с.12−16.

- Петров А.Н. Государственное регулирование экономики: Учебник / ред. Петров А. Н., Кныш М.И.- СПб.: СПбГУЭиФ 1999.- 243 с.

- Петти У. Антология экономической классики. / Петти У., Смит.А., Рикардо Д.- М: Эконом-ключ, 1993. 175 с.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций Российской Федерации 2001 года.- М. г Информац. агентство ИПБ-БИНБА, 2001.- 170 с.

- Попов Б.А. Оптимизация интересов субъектов налоговых отношений:314

- Автореф. дисс. к.э.н. М: 1997. — 23 с.

- Попова JI.B., Маслова И. А. История бухгалтерского учета: учебное пособие. Орел: Орел ГТУ, 2005.

- Починок А.П. Переход на МСФО необходим // Accounting Report. -М., 1999.-№ 2.5.-с. 3−5.

- Правоторов Г. Б. Стоимостные категории и способ производства (проблемы теории и методологии). М.: Изд-во «Мысль», 1974.

- Преображенский А. Этимологический словарь русского языка. М., 1910−1914.

- Проблемы развития налоговой системы: Материалы международного научно-практического семинара. М: 1998. — 74 с.

- Прохоров Е.П. Введение в теорию журналистики: Учебник для ВУЗов 6-е изд. (Серия КУУ). — М.: МГУ, 2005. -367 с.

- Путь в XXI век: стратегические проблемы и перспективы российской экономики: Сборник статей. М. 1999.-186 с.

- Пушкарева В.М. История финансовой мысли и политики налогов. М: 1996.-152 с.

- Репина О.В. Налоговая политика и государственное регулирование экономики. / Репина О. В., Ишина И. В. М: 1999. 78 с.

- Реформирование бухгалтерского учета в России и переход на международные стандарты финансовой отчетности. М.: Бюджет, 2000. -256 с.

- Рожнова О.В. Международные стандарты бухгалтерского учета и финансовой отчетности: Учебное пособие. М., ЭКЗАМЕН, 2002. -287 с.

- Романовский М.В. Бюджетная система Российской Федерации: Учебник / ред. Романовский М. В., Врублевская О. В. / М.: ЮНИТИ, 1999.-365 с.

- Руководство по национальным счетам. Счёт Производства: источникии методы. ООН. Департамент по международным экономическим и315социальным вопросам. Статистическое бюро. Методологические исследования. Серия F. N 39. Нью-Йорк, 1986. 222 с.

- Рыбакова Е. М. Бухгалтерская отчетность организаций (информационная база для составления системы национальных счетов и проведения анализа финансового состояния): Науч. изд.- Мн.: Гама-5,2002.-148 с.

- Рыбакова О. М. Бухгалтерская отчетность институциональных единиц -информационная база для составления национальных счетов на макроуровне.- Мн.: Белорус, ассоц. бухгалтеров, 1997.- С. 40−47.

- Рыбакова О. М. Интеграция бухгалтерского учета в систему национальных счетов. Учеб. пособие.- Уфа.: Изд-во Восточного ун-та, 1996.- 118 с.

- Рыбакова О. М. Интеграция финансовых показателей в балансовый счет//Финансы.- 1996.- № 8.- С. 51−52.

- Рыбакова О. М. Интеграция финансовых показателей институциональных единиц в финансовый счет СНС // Аудитор.- 1997.- № 10.- С. 10−17.

- Рыбакова О. М. Некоторые вопросы интеграции бухгалтерского учета и отчетности в национальную систему счетоводства.- М., 1995.59 с

- Рыбакова О. М. Расчет макроэкономических показателей и составление национальных счетов на базе сводного бухгалтерского отчета.-Мн. Международный книжный дом, 1997.- 140 с.

- Рыбакова О. М. Сопоставимость международных бухгалтерских стандартов с действующим в Российской Федерации планом счетов бухгалтерского учета.- М., 1995.- 25 е.- Деп. в ИНИОН РАН 23.05.1995.- № 50 420.

- Рыбакова О. М., Ковалев Л. А. Переход Российской Федерации на международную систему национальных счетов // Финансы.- 1995-№ 10-С. 48−54.

- Рыбакова О. М., Рыбакова Е. М. Методы интеграции финансовой316отчетности акционерных обществ в систему национальных счетов: Науч. изд.- Мн.: Технопринт, 2000.- 218 с.

- Рябушкин Б. Т., Хоменко Г. А. Система национальных счетов.- М.: Финансы и статистика, 1993.- 95 с.

- Рябушкин Т.В. Международная статистика. Организация и методология. М.: Статистика, 1965. — 272 с.

- Сабанти Б.М. Теория финансов. -М.: Менеджер, 1998. 167 с.

- Садовский В.Н. Проблемы философского обоснования системных исследований. М: Наука, Ежегодник. Системные исследования, 1984, С 3251.

- Самуэльсон П. Экономика. М.: Экономика, 1992, — 423 с.

- Светлов Н.М. Система математических моделей стоимости (методология, теория, проблемы сельского хозяйства): Дисс. д.э.н.: 08.00.13. М., 2002.-316 с.

- Седов К.В. Налоги в зеркале реформ. М: 1996. 74 с.

- Семенова М.В. Трансформация системы налогообложения как фактор стимулирования инвестиций в переходной экономике. -М: 1999.-81с.

- СиденкоА.В., Матвеева Е. М. Международный статистический учет.- М.: Изд-во «Дис», 1999.- 208 с.

- Сисмонди Ж. Новые начала политэкономии. М.: 1997. — 89 с.

- Система национальных счетов инструмент макроэкономического анализа. Коллектив кафедры статистики МГУ / Под общ. ред. д-ра эконом, наук, проф. Ю. Н. Иванова.- М.: Финстатинформ.- 1996.- 286 с.

- Система национальных счетов / М-во статистики и анализа Республики Беларусь.- Мн., 1997.- 294 с.

- Система национальных счетов ООН. Департамент по экономическим и социальным вопросам. Статистический отдел ООН. Series F N02 Rev.3.: Нью-Йорк, 1969.- 290 с.

- Слезингер Г. Э. Социальная экономика:. Учеб.- М.: Изд-во «Дис», 3 172 001.-368 с.

- Совершенствование структуры налоговой системы в условиях перехода к рыночной экономике: Сборник статей. СПб: СПбГУЭиФ 1996. -65 с.

- Соколинский В.М. Макроэкономическая политика в переходный период. / Соколинский В. М., Исалова М. Н. М: 1994. — 155 с.

- Соколов A.A. О развитии податного дела. Вестник финансов 1927 г. № 6 с. 105−106

- Соколов В. Я., Бычков СМ. Двойная бухгалтерия во Франции // Бухгалтерский учет.-1994.- № 5.- С. 36−38.

- Соколов Я. В. Бухгалтерский учет: от истоков до наших дней: Учебное пособие для вузов. М.: Аудит, ЮНИТИ, 1996. — 638с.: ил.

- Соколов Я. В. История развития бухгалтерского учета.- М.: Фи нансы и статистика, 1985.- 367 с.

- Соколов Я.В. Европейское влияние на русскую учетную мысль // Бухгалтерский учет. М., 1996. — № 2. — с. 21−23.

- Соколов Я.В., Палий В. Ф., Ремизов H.A. Российские и международные стандарты. М.: Книжный мир, 1998. — 523 с.

- Соловьев К.А. Налоговое регулирование экономики (на примере России и Японии): Автореф. дис. к.э.н. СПб.: СПбГУЭиФ, 1999. — 25с.

- Соловьева О.В. Концептуальные основы финансовой отчетности // Бухгалтерский учет. М., 1998. — № 7. — с. 96−100.

- Соловьева О.В. Что такое GAAP? // Бухгалтерский учет. М., 1997. — № 5.-с. 72−79.

- Сорокина О.Н. Сравнительный анализ и основные приемы трансформации финансовой отчетности в соответствии с международными стандартами. М., УМЦ при Министерстве Российской Федерации по налогам и сборам, 2001. — 47 с.

- Стасенко В.А. Налоговый механизм регулирования экономики.: Автореф. Дис. К. э. н. / Минск: 1997. 23 с.

- Статистика народного богатства, народного дохода и национальные счета. Очерки по балансовой статистике. Под ред. Вайнштейна А. Л. -М.: Наука, 1967. -280 с.

- Статистический словарь / Гл. ред. М. А. Королёв. -2-е изд., перераб. и доп. М.: Финансы и статистика, 1989. — 623 е.: ил.

- Стаханов А.Ю. Финансовая отчетность в рыночной экономике (Сравнительный анализ российского и зарубежного опыта): Дисс.. канд. экон. наук. М., 1998. — 269 с.

- Степанов Ю. Н. Макроанализ и прогнозирование в условиях перехода на систему национального счетоводства // Вопросы экономики.-1993-№ 5.-С. 32−41.

- Стиглиц Дж.Ю. Экономика государственного сектора. М: 1997. — 385с.

- Стоун Р. Метод затраты-выпуск и национальные счета: Пер. с анг. Э. В. Детневой. / Под ред. Б. Л. Исаева. -М.: Статистика, 1964. 205 с.

- Стоун, Д., Хитчинг, К. Бухгалтерский учёт и финансовый анализ: подготовительный курс: Пер. с англ. Ю. А. Огибина и др. / Под общ. ред. Б. С. Лисовика и М. Б. Ярцева. Спб.: АОЗТ «Литера плюс», 1994. -272с.

- Стоцкий В. И. Основы калькуляции и экономического анализа себестоимости. -М.: Соцэкгиз, 1934.- 479 с.

- Стоянов Е. А, Стоянова Е. С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия.- М.: Изд-во «Перспектива», 1993.-97 с.

- Стражева Н.С., СтражевАВ. Бухгалтерский учет.- Мн., 1999.- 336 с.

- Струмилин С. Г. Статистико экономические очерки. — М.: Госстатиздат, 1958. — 740 с.

- Студенский П. Доход наций. Теория, измерение и анализ: прошлое и настоящее.- М.: Статистика, 1968. 708 с.

- Стуков С.А., Стуков Л. С. Международная стандартизация и319гармонизация учета и отчетности. М.: Бухгалтерский учет, 1998. — 134 с.

- Табалина С. А., Шалигузов С. М. Международные стандарты бухгалтерского учета// Бухгалтерский учет.- 1990.- № 9.- С. 14−18.

- Тамбовцев В. Государство и переходная экономика: пределы управляемости. М: 1997. — 184 с.

- Тамразова JI.M. Реформирование бухгалтерского учета как составляющая курса экономических реформ России // Accounting Report. -М., 2000.-№ 3.2.-с. 1−4.

- Тараканов А.Н. Международный финансовый менеджмент. -М.: МГЛУ, 2001.-63 с.

- Теория рыночной экономики. Макроэкономика: Учеб.- М.: АСВЭК СОМИНТЭК, 1992.- 225 с.

- Терехова В.А. Международные и национальные стандарты бухгалтерского учета: Учебное пособие. М.: Перспектива, 2000. — 302 с.

- Терехова В.А. Международные стандарты бухгалтерского учета в российской практике: Учебное пособие. М.: Перспектива, 1999. — 214 с.

- Тимофеева О.Ф. Основы реформирования налоговой системы как метода регулирования рыночной экономики Российской Федерации. М: 1996. -103 с.

- Ткач В. И. Ткач М. В. Международная система учёта и отчётности. М.: Финансы и статистика, 1992. — 160 е.: ил.

- Ткач В. И. Ткач М. В. Управленческий учёт: международный опыт. М.: Финансы и статистика, 1994. — 144 е.: ил.

- Тосунян Г. А. Государственное управление в области финансов и кредита в России. М: 1997. — 242 с.

- Тронин А.В. Сравнительный анализ методик определения налоговой нагрузки на предприятия. /Финансы- 1999 № 5 — с. 23−25.

- Туган-Барановский М. И. Основы политической экономии.-М.:Россмэн, 1998. 664с.

- Тюрина Е. Н. Посреднические операции // Практический бухгалтерский учет.- 2001.- № 8.- С. 52−58.

- Ульянов И.П., Попова JI.B. Бухучет. Пособие для бухгалтера и менеджера. М.: Изд-во «Бизнес-информ» — 1999. — 292 с.

- Фасмер М. Этимологический словарь русского языка. Т. I (А-Д): пер. с нем. и доп. О. Н. Трубачева / под ред. и с предисл. Б. А. Ларина. 2-е изд., стер. — М.: Прогресс. 1986.-576 с.

- Финансы, денежное обращение и кредит: Учебник / М. В. Романовский и др.- Под ред. М. В. Романовского, О. В. Врублевской. -М.:Юрайт М, 2001, — 543с.

- Фридмен М. Количественная теория денег.- М.: Альфапресс, 1996.-234 с.

- Хасанов Р.Т. Социальная оценка эффективности функций налогообложения. Нальчик: 1996. — 59 с.

- Хасанов Р.Т. Эмпирический анализ стимулирующей роли налогообложения. Нальчик: 1996. — 108 с.

- Хейне П. Экономический образ мышления. М: 1991. — 518 с.

- Хорнгрен Ч., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер. с англ. / Под ред. Я. В. Соколова. М.: Финансы и статистика, 1995. -416 с.

- Хорнгрен Ч.Т., Фостер Д. Бухгалтерский учёт: управленческий аспект: Пер. с англ. / Под ред. Я. В. Соколова. М.: Финансы и статистика, 1995. -416 с: ил.- (Серия по бухгалтерскому учету и аудиту).

- Ценообразование и налогообложение: Учебник /И.К. Салимжанов, О. В. Португалова, Е.А. Морозова- под ред. И. К. Салимжанова. М.: ТК Велби, изд-во Проспект, 2003. — 424 с.

- Чернов В. А. Управленческий учет и анализ коммерческой деятельности.- М.: Финансы и статистика, 2001.- 27 с.

- Чобану К. Г., Пономаренко А. Н. Национальные счета для сектора финансовых учреждений: Учеб. пособие.- М.: Госкомстат РФ, 1995.- 29 с.

- Шамхалов Ф.И. Государство и экономика: основы взаимодействия. М: 2000. -158 с.

- Шаталов С.Д. Мы более не можем затягивать процесс перехода на МСФО // Accounting Report. M., 2000. — № 3.1. — с. 1−3.

- ШевлюковА. П. Бухгалтерский баланс в системе макроэкономической информации.- Мн.: Выш. шк., 1992.- 208 с.

- Шим Джей К., Сигел Джоэл Г. Методы управления стоимостью и анализа затрат. / Перевод с англ. М.: Инф. изд. дом «Филинъ», 1996. -344 с.

- Ширина А. Н. Система национальных счетов.- СПб.: Изд-во Санкт-Петербургского университета, 1992.- 35 с.

- Шишков Ю. Экономическая роль государства в современном мире. /Экономист-1999-№ 1, с. 24−27.

- Шмелев К.Ф. Проблемы тяжести обложения. Д.: 1928.- 223 с.

- Шнейдман JI.3. На пути к Международным стандартам финансовой отчетности // Бухгалтерский учет. М., 1998. — № 1. — с.4−8.

- Шнипер Р.И. Регион: экономические методы управления. / отв.• ред. Д. М. Казакевич. Новосибирск: Наука, 1991. -320 с.

- Штундюк В.Д. Требуется переоткрытие закона налогового переложения. / Налоговый вестник- 2000 № 2 — с. 31−33.

- Щедров В.И., Севастьянова Е. В. Трансформация системы бухгалтерского учета в Российской Федерации для повышения инвестиционной привлекательности субъектов предпринимательской деятельности. М.: Наука и экономика, 1998. — 120 с.

- Щиборш К. В. Бюджетирование деятельности промышленных предприятий России.- М.: Изд-во «Дис», 2001.- 544 с.

- Показатель Предприятие № 1 Предприятие № 2 Предприятие № 3 Предприятие № 4 Предприятие № 5

- Стоимость входящая (НДС возмещается из бюджета) Дт 20 Кт 10,60,76,02,05 ОАО «Золотой Орел» МУ ПАТП № 1 УМП Дмитриевских кэтс ОАО «Нарышкинская перо-пуховая фабрика» ОГУП «Орловский Центр «Недвижимости»

- Дт20 Кт02 210 502−17 257 362−00 15 304−50 40 113−611. Дт20 Кт08−04 9 035−00 — -

- Дт20 КтЮ/1 «Сырье материалы» 43 461 371−71 122 933−76 223 689−00 7 541 494−62 252 207−72

- Дт20 КтЮ/2 «Лигатура» 143 752−82 2 637−79 3 403 192−00 426 352−69

- Дт20 Кт10/3 «Топливо» 2 805 283−60 70 545−35 146 552−00

- Дт20 Кт 10/4 «Прочие материалы» 1 616 001−31 2 046 154−27 — 1 644−17

- Дт20 Кт10/5 «Зап. части» 3 038−02 692 802−61 — 3 150 628−42

- Дт20 Кт 10/7 «Материалы переданные в переработку» 889 844−27 — 39 982−61 281 892−07

- Дт20 КТ10/8 883−95 — - 619−44

- Дт20 Кт10/9 «Инв и хоз при» 2 033 962−89 959−77 — 166 581−661. Кт 16 — - - 310 516−20

- Дт20 КтбО 19 958−79 — 134 156−511. Кт 76 — - -

- Дт20 Кт23 231 663−72 — 341 858−00 47 304−42

- Кт 25 — 3 820 776−41 2 117 288−57

- Дт20 Кт 26 «Общехозяйственные расходы» 5 329 322−81 2 790 866−36 2 387 996−53 2 530 946−19

- ИТОГО 56 753 737−11 5 985 145−86 6 447 766−44 16 255 470−50 4 677 860−40

- Стоимость входящая (НДС возмещается из бюджета) Дт 26 «Общехозяйственные расходы» Кт 10, 60,76,02,051. Кт 01 5 630−23 7 233−83 —

- Кт 02 24 455−01 62 794−00 15 304−50 40 039−00 10 074−00

- Кт 08−04 29 102−32 — 840−00

- Кт 10/1 66 655−52 70 678−00 — 162−91

- Кт 10/2 3 859−16 — - 9 603−54

- Кт 10/3 3 881−53 — 54 718−11

- Кт 10/4 189 246−60 157 526−63 —

- Кт 10/5 17 112−76 — 4 375−85 22 560−31

- Кт 10/8 6 758−67 — 1 912−37 634−14

- Кт 10/9 9 407−16 3 334−02 4815−11 4 497−91

- Кт 10/10 44 425−35 1 725−60 -1. Кт 10/11 9 460−88 — - 1. Кт 62 6 271−66 — -

- Кт 60/1 3 825−00 1 557 772−68 80 538−511. Кт 41 — - - 4 857−71• • «• •

- Кт 71 43 931−45 34 092−05 37 089−35 42 905−90

- Кт 76/1 4 937 047−65 1 066 647−48 —

- Кт 97 24 193−64 39 464−00 19 830−28

- ИТОГО 5 311 264−41 1 486 817−79 1 680 844−53 249 975−13 52 390−52стоимость ВХОДЯЩАЯ (ОБЩАЯ) 62 065 001−52 7 471 963−65 8 128 610−97 16 505 445−63 4 730 250−921. Входящий НДС, Дт 19 — -

- КтбО 10 514 014−29 525 136−73 166 305−40 1 221 323−31 194 509−85

- Кт71 46−66 89 024−40 1 097−14 1 600−91

- Кт76 449 704−12 — 459−72 196 461−081. КтбО 162 953−18 — - 1. Кт08−04 7 894−84 — - 1. Кт76 45 672−96 — —

- Кт19/3 16 612−64 — - 15 312−00

- Кт19/5 21 730−38 — - 74 214−781. Кт7б 110 689−77 — - 1. КтбО 765−00 — - 1. Кт 71 1 129−66 — - 1. Кт 76 1 164 904−06 — - итого 12 496 117−56 525 136−73 255 329−80 1 222 880−17 482 098−62

- Начисленная к возмещению (смогли возместить) Дт68 Кт19 12 564 401−89 468 885−77 509 772−65 1 236 293−88 321 995−931. Стоимость создаваемая

- Дт 20 Кт 70 3 779 852−85 1 884 132−86 2 893 852−00 849 669−72 913 725−23

- Дт 20 Кт 69 1 352 471−92 685 403−88 878 394−00 330 043−78 382 967−58

- ДГ 26 Кт70 846 579−61 526 586−00 1 532 947−92

- Дт 26 Кт69 262 604−73 180 366−00 521 999−60

- СТОИМОСТЬ СОЗДАВАЕМАЯ (ОБЩАЯ) 5 132 324−77 3 678 721−08 4 479 198−00 3 234 661−02 1 296 692−81

- СТОИМОСТЬ СОЗДАВАЕМАЯ (БЕЗ УЧЕТА ECH) 3 779 852−85 2 730 712−47 3 420 438−00 2 382 617−64 913 725−23

- Выручка Кт90/1 72 876 977−48 16 294 049−42 20 207 353−25 26 228 558−52 13 990 487−46

- Добавляемая стоимость (Выручка СВ — СС) 5 679 651−19 5 143 364−69 5 630 975−84 6 488 451−87 7 963 543−73

- Добавляемая стоимость (Выручка СВ — СС без учета ECH) 7 032 123−11 6 118 373−30 8 658 304−28 7 340 495−25 8 346 511−31

- НДС к уплате в бюджет (I способ) 1 338 819−07 1 592 835−44 771 973−61 1 750 160−32 1 666 842−58

- НДС к уплате в бюджет (II способ) 12 648 972−79 4 471 166−38 2 123 364−95 7 038 065−85 3 281 141−68

- Налоговая нагрузка (I способ) 0,02 0,10 0,04 0,07 0,12

- Налоговая нагрузка (II способ) 0,17 0,27 0,11 0,27 0,23• * • • • • '