Трансформация системы регулирования фондового рынка в условиях транзитивной экономики

По нашему мнению, вышеперечисленные меры в совокупности могут привести к изменению роли и места рынка ценных бумаг в российской экономике. Рынок ценных бумаг России исторически призван служить механизмом перераспределения инвестиционных ресурсов, и эффективно осуществлять свою главную функцию можно только путем глубокого и всестороннего пересмотра принципов и форм государственной экономической… Читать ещё >

Содержание

- Глава 1. Теоретические основы становления системы регулирования фондового рынка

- 1. 2. Сущность и содержание государственного регулирования и его роль в экономической системе

- 1. 3. Фондовый рынок как фактор экономического развития

- 1. 4. Особенности регулирования фондового рынка России

- Глава 2. Современное состояние системы регулирования фондового рынка и ее трансформация

- 2. 1. Система государственного регулирования рынка ценных бумаг

- 2. 2. Регулирование фондового рынка на уровне объединений профессиональных участников

- 2. 3. Основные направления развития системы регулирования рынка ценных бумаг

- 2. 4. Корпоративное управление в системе регулирования рынка ценных бумаг и его совершенствование

Трансформация системы регулирования фондового рынка в условиях транзитивной экономики (реферат, курсовая, диплом, контрольная)

Актуальность темы

исследования. Растущая потребность российских компаний в привлечении финансовых ресурсов для развития и повышения конкурентоспособности повышает значение фондового рынка. Но в современных условиях ухудшение инвестиционного климата способствует недостаточному развитию рынка ценных бумаг и как следствие снижению экономической значимости как региональных фондовых рынков, так и рынков ценных бумаг страны в целом. Многие российские предприятия уже сегодня поставлены перед необходимостью поиска замещающих источников финансирования инвестиций. Совокупные национальные накопления, в первую очередь сбережения домашних хозяйств и коллективные формы сбережений, представляют собой тот источник, который мог бы в существенной мере обеспечить инвестиционный рост экономики. Фондовый рынок, являясь центром принятия наиболее эффективных инвестиционных решений, способен обеспечить мобилизацию этих накоплений и их трансформацию в инвестиции.

Фондовый рынок в рамках рыночной экономики является важным инструментом достижения макроэкономического равновесия, в частности, за счет обеспечения финансовой стабильности. Формирование эффективного внутреннего фондового рынка является важнейшим условием смягчения негативных воздействий со стороны мировых товарных и финансовых рынков.

Современная экономика предполагает активное участие государства как регулирующего и управляющего органа, а также как субъекта рыночных экономических отношений. Государство выступает субъектом регулирования и управления экономической системы в целом или в лице отдельных органов, наделенных соответствующими полномочиями. В то же время нельзя не отметить повышение роли саморегулирования как инновационного следствия ускорения и усложнения протекающих экономических процессов. Саморегулируемые организации рассматриваются не только как гражданские институты, представляющие интересы предпринимателей, но и как важнейший элемент общей системы регулирования фондового рынка.

Становление рынка ценных бумаг в России идет через преодоление потерь экономического и социально-политического характера, обозначившее необходимость полноценной и эффективной системы регулирования фондового рынка, определившие концептуально роль и функции государства в процессе формирования, функционирования и развития этого рынка с точки зрения обеспечения его экономической эффективности.

После нескольких лет бурного роста российский фондовый рынок потерял динамику своего развития. Примерно с середины 2004 года резко замедлился рост капитализации российских компаний. Одновременно с этим уменьшился, а в 2005 году и вовсе прекратился приток розничных инвесторов на фондовый рынок. Интегральный показатель, отражающий инвестиционную активность на отечественном рынке капитала — индекс РТС, перестал расти более года назад. Указанные процессы свидетельствуют о том, что в развитии фондового рынка и в его регулировании в целом накопились проблемы, которые могут оказаться препятствием для дальнейшего наращивания инвестиций и ускорения темпов экономического роста.

Необходимо проследить взаимосвязь между степенью эффективности рынка ценных бумаг и совершенством механизма государственного регулирования и саморегулирования как на региональном уровне так и в масштабе страны. Полученные выводы помогут более эффективно решать задачи обеспечения гибкого межотраслевого перераспределения инвестиционных ресурсов, стимулировать приток отечественных и иностранных инвестиций.

На сегодняшний день в основном сформированы правовые, экономические и организационные основы отечественного рынка ценных бумаг, создана определенная инфраструктура. Тем не менее, рынок ценных бумаг в недостаточной мере выполняет свои функции по привлечению инвестиций доя развития экономики. Российский фондовый рынок характеризуется на сегодняшний день во-первых, неэффективностью существующего механизма государственного регулирования рынка ценных бумаг, во вторых, несовершенством нормативно-правовой базы, устанавливающей ответственность за правонарушения на фондовом рынкев-третьих, недоверием потенциальных отечественных инвесторов к рынку ценных бумаг в целом и к ценным бумагам, эмитентами которых являются государство, муниципальные образования и акционерные общества.

И в этой связи трансформация системы регулирования фондового рынка представляется неизбежным и, кроме того, совершенно оправданным процессом.

Степень изученности проблемы. Теоретические проблемы регулирования экономики и, в частности, системы фондового рынка достаточно глубоко изучены, как зарубежными, так и отечественными экономистами. Однако данные исследования сводились, как правило, к изучению воздействия государства на рыночное поведение участников фондового рынка с целью использования рынка ценных бумаг в качестве одной из составляющих современной рыночной экономики для мобилизации инвестиционных ресурсов в целях экономического роста, развития научно-технического прогресса, активизации инновационной деятельности, то есть, к рассмотрению системы регулирования фондового рынка как инструмента государственного экономического регулирования, а не как объекта регулирования.

Различные подходы к регулированию экономики в целом, а также к активизации инвестиционной деятельности были исследованы такими экономистами, как JI. Абалкин, С. Глазьев, Дж. М. Кейнс, А. Маршалл, П. Самуэльсон, А. Смит, М. Фридмен, Ф. Хайек.

Проблемы регулирования фондового рынка исследовались в работах А. И. Басова, В. А. Галанова, В. И. Колесникова, В. И. Кушлина, Я. М. Миркина, ББ. Рубцова, В. С. Торкановского. Данные проблемы рассматривались и в трудах зарубежных ученых: Г. Александера, Р. Барра, Р. Бернарда, Б. Борна, П. Баренбойма, Дж. Бэйли, JI.Дж. Гитмана, М. Д. Джонка, А. Рота, У. Шарпаи др.

Однако исследование системы регулирования фондового рынка в условиях транзитивной экономики в экономической науке не получило достаточного завершения преимущественно в силу продолжающейся трансформации системы. Сказанное предопределило выбор темы диссертационного исследования.

Цель и задачи исследования

Целью диссертации является исследование трансформации системы регулирования рынка ценных бумаг на уровне Российской Федерации в условиях транзитивной экономики.

Исходя из поставленной цели, в диссертации были сформулированы следующие задачи:

1) изучить природу регулирования экономической системыопределить роль и особенности государственного регулирования в экономической системе через наличие предпосылок, моделей и форм;

2) раскрыть влияние фондового рынка на экономическое развитие общества;

3) исследовать сущность и содержание процесса саморегулирования экономической системы посредством создания и развития саморегулируемых организаций на фондовом рынке;

4) проанализировать проблемы становления и развития инфраструктуры отечественного регионального рынка ценных бумаг;

5) дать характеристику состояния государственной политики регулирования фондового рынка Российской Федерации.

6) определить экономические, организационные и законодательные условия активизации инвестиционной деятельности через механизм рынка ценных бумаг,.

7) разработать предложения по совершенствованию системы регулирования фондового рынка в целях роста инвестиционной активности субъектов фондового рынка.

Объектом диссертационного исследования является совокупность форм и методов регулирования рынка ценных бумаг в транзитивной экономике, а также отдельные экономические явления, процессы и категории фондового рынка.

Предметом исследования являются экономические отношения, критерии и показатели, складывающиеся в процессе формирования и преобразования системы регулирования фондового рынка между государством, организациями, и физическими лицами, составляющими различные элементы системы рынка ценных бумаг.

Теоретической и методологической основой исследования стали методы научного познания, такие как абстрагирование, дедукция и индукция, сравнение, а также методы системного и структурно-уровневого анализа и синтеза, исторической и логической оценки экономических явлений, взаимосвязи теоретических и практических аспектов исследования. Информационной базой исследования послужили монографические труды и научные статьи отечественных и зарубежных ученых, материалы научных конференций и семинаров, законодательные и нормативные акты РФ. Теоретический уровень познания государственного регулирования дополнен эмпирическим, в процессе которого раскрываются (при переходе от абстрактного к конкретному) действующие формы регулирования фондового рынка в экономической системе. Для усиления доказательности и достоверности выводов в работе были использованы материалы статистического управления РФ, ФСФР РФ, в том числе РО ФСФР в ВКР, данные официальных сайтов профессиональных участников рынка ценных бумаг.

Научная новизна диссертации определяется тем, что автор осуществил комплексное исследование развития отечественного рынка ценных бумаг, форм и методов его регулирования и на этой основе разработал концепцию совершенствования системы регулирования рынка ценных бумаг.

В диссертационной работе получены следующие теоретические и практические результаты, которые выносятся на защиту в качестве научной новизны:

1) определены роль и место государственного регулирования в экономике России через основополагающие факторы: транзитивный характер экономики, стабилизирующие функции государства, неразвитость рыночной инфраструктуры.

2) раскрыта роль фондового рынка в социально-экономическом развитии России: фондовый рынок с эффективной системой регулирования облегчает задачу управления макроэкономической стабильностью, способствует решению экономических проблем, таких как финансирование экономического ростаповышение инвестиционной активности предприятийдостижение макроэкономического равновесияобеспечение эффективного межотраслевого перелива капиталаразвитие мелкого и среднего бизнеса за счет обеспечения венчурного финансирования;

3) уточнены цели и задачи проводимой государством реформы системы регулирования фондового рынка. Одной из целей должно стать создание коллегиального органа как наиболее эффективного института принятия решений по регулированию фондового рынка за счет привлечения к принятию решений наряду с государством представителей профессионального сообщества, инвесторов и эмитентов;

4) даны рекомендации по совершенствованию механизма снижения транзакционных издержек через совершенствование механизма первичного размещения и внедрение упрощенного механизма долгового финансирования;

5) рекомендовано к внедрению и использованию понятие «профессиональный инвестор»: профессиональным инвестором следует признавать лицо, опыт и квалификация которого позволяет ему адекватно оценивать риски, связанные с инвестициями в те или иные фондовые инструменты, и самостоятельно осуществлять операции с ценными бумагами на основе таких оценок;

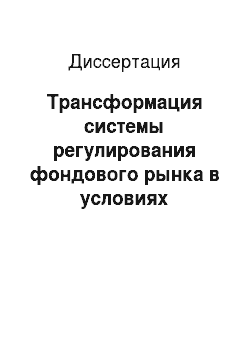

6) разработана программа снижения рисков, включающая в себя систему внутреннего контроля за профессиональной деятельностью общества как инвестиционного института и систему управления рисками (риск-менеджмент) на примере ЗАО ИК «ТатИнК»;

7) определены основные направления развития корпоративного управления в системе фондового рынка: прежде всего для обеспечения ясности и последовательности требуется придать рекомендательному характеру Кодекса корпоративного поведения обязательный характер, повысить ответственность представителей органов государственного управления в советах директоров компаний за внедрение норм корпоративного управленияулучшить координацию работы различных ведомств, связанных с вопросами корпоративного управления, и сфокусировать внимание на ведущих в своих отраслях компаниях, стратегия которых базируется на использовании потенциала фондового рынка.

Теоретическая и практическая значимость работы. Выводы и теоретические положения, сформулированные в диссертации, могут служить основой для дальнейших исследований в области трансформации системы регулирования фондового рынка. Теоретические разработки и результаты исследования применимы в преподавании курсов «Экономическая теория», «Рынок ценных бумаг», специальных и факультативных курсов по современным проблемам фондового рынка.

Практическое значение работы состоит в реализации на федеральном, региональном уровнях разработанных рекомендаций по совершенствованию системы регулирования рынка ценных бумаг. Основные результаты исследования и практические выводы могут быть использованы в процессе проведения мероприятий по реализации государственной политики развития рынка ценных бумаг, с целью совершенствования законодательства в этой области, оптимизации различных форм взаимодействия между правительствами федерации и регионов и субъектами фондового рынка.

Апробация результатов исследования. Исследованные соискателем теоретические основы государственного регулирования и саморегулирования фондового рынка использовались для обучения студентов в научно-исследовательской лаборатории при Академии Управления «ТИСБИ» на базе ИК «ТатИнК». Результата исследования использовались для подготовки и чтения отдельных тем курса «Экономическая теория», спецкурсов «Государственное регулирование рынка ценных бумаг», «Рынок ценных бумаг», «Инвестиции» для студентов дневного отделения экономического факультета в Академии Управления «ТИСБИ» (Казань).

Результаты диссертационного исследования прошли апробацию и приняты к внедрению в Региональном отделении Федеральной службы по финансовым рынкам в Волжско-Камском решоне, ОАО «Булгары», ОАО «Обувная фабрика «Спартак».

Основные теоретические положения исследования и результаты диссертационной работы докладывались на научно-практических конференциях регионального и межрегионального, всероссийского и международного уровнях, проходивших в г. Казани с 1999 по 2005 годы (включительно) — были опубликованы в журналах «Рынок ценных бумаг», «Бизнес в Татарстане», «Экономика и Реформы Татарстана».

Основные положения и результаты исследования опубликованы в 14 работах общим объемом 3,48 п.л.

Объем и структура работы: Диссертация состоит из введения, двух глав, шести параграфов, заключения, списка использованной литературы и приложений. Работа содержит цифровой и табличный иллюстрационный материал.

Заключение

.

Наличие устойчивой, независимой и дееспособной системы фондового рынка является одним из наиболее необходимых элементов эффективного функционирования экономической системы. Период существования российского фондового рынка выявил недостаточную состоятельность государственной политики, проводимой до настоящего времени в отношении системы фондового рынка. Можно констатировать, что в современной ситуации в России одним из важнейших направлений регулирования экономики становится выработка новых подходов к воздействию на отечественный фондовый рынок в целом, и его региональные сегменты в частности.

В России роль трансформации системы регулирования фондового рынка гораздо значительнее, чем может показаться на первый взгляд. Сочетание гибкости политики и устойчивости стратегии — одно из самых необходимых требований к государственному регулированию экономической системы. Оптимальность этого сочетания зависит от очень большого числа факторов в контексте конкретных условий страны. Государство, являясь особой общественной подсистемой, в то же время представляет собой самостоятельный общественный организм с собственными интересами, далеко не всегда соответствующими тем задачам, ради которых он возник. Изменение экономической среды, в которой функционирует государство требует постоянной модернизации организационных структур управления, способов и инструментов воздействия на экономическую систему. Главным критерием такой модернизации должны стать результативность регулирования. Другими словами, необходимо смещение степени влияния государства на экономическую систему с количественного на качественный. Нельзя не учитывать масштаб радикальных преобразований, проводимых в нашей стране за короткое по историческим меркам время на гигантских территориальных масштабах. Без модернизации и адаптации системы регулирования к условиям транзитивной экономики существует опасность подчинения государственного регулирования частным интересам. Эффективность системы регулирования должна опираться на универсальные критерии, такие как рост благосостояния народа и повышение качества жизни общества, а исполняться через отработанные механизмы экономических реформ, проведенных на принципах добровольности и компенсированности. Должен быть создан механизм обратной связи, позволяющий вносить коррективы по ходу ведения реформ, и механизм компенсации населению потерь, понесенных в ходе экономических преобразований.

В настоящее время фондовый рынок России не в полной мере осуществляет межотраслевое перераспределение капитала в значительных объемах, он выступает в качестве механизма привлечения тех ресурсов, которые используются в дальнейшем для межотраслевой интеграции. Существование стабильной рыночной экономики невозможно без создания рынка ценных бумаг как института обеспечения реальных прав собственности на средства производства. Только такой рынок способен в полном объеме выполнять функции мобилизации частных сбережений на производственные инвестиции и перераспределять финансовые ресурсы в наиболее эффективные сектора экономики. Эволюционным путем такой рынок в наших условиях организоваться не может, следовательно, необходимо предпринимать усилия по его формированию.

С точки зрения влияния на социально — политические процессы рынок ценных бумаг как часть финансового рынка отходит на второй план по сравнению с традиционными отраслями экономики. Однако, без укрепления основных институтов рыночной экономики, повышения эффективности фондового рынка принципиально невозможно наладить четкое функционирование современных производственных структур.

Фондовый рынок России достиг того уровня развития, когда использование его возможностей может в значительной степени способствовать решению ключевых экономических проблем, в том числе: финансирования экономического ростаповышения инвестиционной активности предприятийдостижения макроэкономического равновесияобеспечения эффективного межотраслевого перелива капиталаразвития мелкого и среднего бизнеса за счет обеспечения венчурного финансирования. Для превращения фондового рынка в один их главных механизмов реализации инвестиционных программ требуют решения следующие задачи: существенное снижение уровня транзакционных издержек привлечения капитала на российском финансовом рынке через развитие конкурентоспособных институтов инфраструктуры фондового рынкаснижения уровня инвестиционного риска на российском финансовом рынке через обеспечение должной защиты прав и законных интересов инвесторовактивного формирования отечественного розничного инвестора через развитие коллективных форм сбережений и обеспечения должных принципов их регулированияпроведение реформы регулирования, направленной на создание реальных условий для учета интересов профессиональных участников рынка, инвесторов и эмитентов при формировании политики регулирования фондового рынка.

Для решения поставленных задач потребуется не только изменение регулирования фондового рынка и модернизация его инфраструктуры, совершенствование корпоративного и антимонопольного законодательства, но 'и существенное улучшение общих условий инвестиционной деятельности в РФ.

Со стороны государства требуется, прежде всего, четкое формулирование национальных целей экономической политики фондового рынка и способов их достижения. Государство должно неукоснительно следовать объявленным принципам и целям в правоприменительной практике, в законодательной деятельности и нормотворчестве органов исполнительной власти.

Главной целью проводимой государством политики на рынке ценных бумаг, должно стать создание наиболее эффективного института принятия решений по регулированию фондового рынка, как составной части финансового рынка за счет привлечения к принятию решений наряду с государством представителей профессионального сообщества, инвесторов и эмитентов. Основной идеей должно стать формирование принципиально нового механизма осуществления государственных функций по регулированию, контролю и надзору на финансовом рынке на базе единого регулирующего органа, функционирующего на перечисленных выше принципах.

Необходимость государственного регулирования рынка ценных бумаг усиливается тем, что российский фондовый рынок находится еще в процессе становления. Именно поэтому в России в 90-е годы прошлого века за основу была принята модель регулирования, предполагающая установление детальных сводов правил и жесткого контроля за их исполнением. Утяжеление регулятивной инфраструктуры привело к жестко регламентированному характеру государственного регулирования. Возникла необходимость в усилении инновационных аспектов регулирования фондового рынка — деятельности саморегулируемых организаций.

Повышение роли саморегулирования на фондовом рынке может идти по нескольким направлениям. Во-первых, целый ряд полномочий по регулированию, которые сегодня закреплены за регулятором, могут, по мере укрепления саморегулируемых организаций, предаваться под контролем регулятора на уровень саморегулирования. Во-вторых, реализация модели коллегиального органа по регулированию, описанной в первом параграфе второй главы нашего диссертационного исследования, позволит профессиональному сообществу включиться через саморегулируемые организации в практическую деятельность регулятора. Для повышения роли саморегулирования было бы целесообразно укрепить разрозненные по подотраслевому принципу существующие саморегулируемые организации рынка ценных бумаг, поставить вопрос об их объединении в единую влиятельную организацию, которая могла бы эффективно взаимодействовать с регулятором по всему спектру вопросов фондового рынка.

На сегодняшний день можно утверждать, что построить полноценный фондовый рынок в России со всеми его институтами и инструментами по схеме, ориентированной на страны Северной Америки и Великобританию, не удалось. К числу основных недостатков российского фондового рынка, по нашему мнению, относятся слабая вовлеченность в работу на рынке ценных бумаг отечественных индивидуальных инвесторовнедостаточная заинтересованность эмитентов в выходе на открытый рынок капиталовпреобладание нацеленности не только иностранных, но и российских участников рынка на получение спекулятивного дохода и отсутствие интереса к долгосрочным вложениямнеотработанная система взаимодействия органов государственного регулирования рынка ценных бумаготсутствие механизма честного и справедливого ценообразования, возможность манипулирования ценами акций крупнейших российских эмитентоввысокий уровень рыночного рисканеразвитость срочного рынка и, как следствие, сокращение способности управлять рисками на рынке ценных бумагналичие недостатков в правовой базе фондового рынка, недостаточный контроль за выполнением уже имеющихся нормативных актов по вопросам регулирования рынка ценных бумаг.

На фондовом рынке России наблюдается временная асимметрия, то есть несовпадение по срокам фактических пассивов и востребованных активовобъемная асимметрия, то есть несовпадение по объемам потребности субъектов бизнеса в инвестиционных ресурсах и минимально эффективного объема выпуска корпоративных облигацийконкурентной асимметрии, т. е. преобладание ценных бумаг предприятий нефтегазовой отрасли, нефтеперерабатывающей и нефтехимической промышленности, а также крупных предприятий средств связи.

Следствием вышеперечисленных недостатков российского финансового рынка является проблема стабильности финансового рынка. Стабильность финансового рынка включает в себя ряд факторов: корпоративное управление, стандарты регулирования фондового рынка, стандарты прозрачности, международные стандарты финансовой отчетности и аудиторской деятельности, стандарты платежных систем, стандарты систем расчетов по ценным бумагам, а также стандарты регулирования банков и надзора за ними.

Достижение соответствия параметров российского финансового рынка стандартам финансовой стабильности будет непосредственно способствовать повышению эффективности финансового рынка России.

По нашему мнению, одним из компонентов стратегии выравнивания сложившейся ситуации может стать построение инвестиционно-заемной системы, учитывающей национальные интересы, интересы региона и региональных предприятий. Суть подобной системы заключается в создании механизма, с одной стороны постоянно обеспечивающего привлечение инвестиционных ресурсов на внутренних и внешних рынках в необходимых объемах, соблюдая тем самым баланс интересов участников системы, с другой стороны способствуя повышению экономической и социальной безопасности региона.

На сегодняшний день необходимо ликвидировать ведомственную разобщенность в регулировании финансовых рынков и прописать его в единой терминологии для институциональных инвесторов, бирж, операторов рынка, включая банки и профессиональных участников рынка ценных бумаг. Необходимо реорганизовывать всю систему регулирования, так как существующие в ней проблемы приводят к избыточной себестоимости, а значит, неэффективности финансовых рынков.

Повышению финансовой стабильности фондового рынка призвано служить принятие Кодекса корпоративного поведения, внедрение и использование основных положений которого позволит значительно улучшить качество корпоративного управления в российских компаниях. Для обеспечения ясности и последовательности Кодекса корпоративного поведения рекомендации, ставшие нормами законодательства в области рынка ценных бумаг и корпоративного права, необходимо исключить из текста Кодекса корпоративного поведения. В то же время его следует дополнить некоторыми новыми положениями, отражающими современное состояние дел в области корпоративного управления. Особый интерес, по мнению автора, представляет программа снижения рисков, разработанная ЗАО ИК «ТатИнК», включающая в себя систему внутреннего контроля за профессиональной деятельностью общества как инвестиционного института и систему управления рисками (риск-менеджмент).

Дальнейшее повышение прозрачности российских компаний во многом связано с введением законодательных требований по составлению и раскрытию финансовой отчетности по МСФО.

Введение

таких требований должно сопровождаться созданием эффективной системы контроля качества, полноты и своевременности раскрываемой отчетности.

Повышение эффективности системы раскрытия информации, по нашему мнению, должно идти в трех основных направлениях:

4) совершенствование законодательства, определяющего правовую среду раскрытия информации.

5) улучшение механизмов контроля и надзора за исполнением требований по раскрытию информации, привлечения к ответственности за нарушение таких требований;

6) использование современных информационных технологий для повышения эффективности сбора, обработки, анализа, публичного раскрытия информации, а также обеспечения доступа всех заинтересованных лиц к базам данных, содержащих информацию, раскрываемую эмитентами.

Создание единого органа регулирования финансовыми рынками является наиболее радикальным вариантом административной реформы системы регулирования и надзора на финансовом рынке. В связи с этим необходимо отметить, что основной причиной создания единого органа является уровень развития фондового рынка, при котором услуги, предлагаемые разными его участниками, находящимися при этом под регулированием и надзором разных органов, сближаются по своим характеристикам.

Мы считаем, что для повышения эффективности функционирования фондового рынка целесообразно ввести в законодательство понятие «профессиональный инвестор», для которого должен быть установлен особый порядок регулирования. Разделение инвесторов по признаку их профессиональной квалификации давно используется на развитых рынках в США и ЕС и служит удобным механизмом для установления оптимального баланса между необходимостью защиты прав инвесторов на рынке ценных бумаг с одной стороны и снижением излишней регуляторной нагрузки на эмитентов ценных бумаг с другой стороны.

Крайне актуальной нам представляется идея внедрения эффективных компенсационных механизмов на российском фондовом рынке. При этом роль государства может заключаться как в стимулировании финансовых организаций к созданию инвестиционных фондов и оказании им поддержки, так и в создании государственного компенсационного фонда.

Устойчивое поступательное развитие фондового рынка возможно лишь при создании благоприятных условий для деятельности всех субъектов рынка. Ответственность за соблюдение оптимального баланса интересов субъектов рынка лежит прежде всего на государстве, которое осуществляет воздействие на рыночные отношения с помощью специальных органов государственного регулирования. Развитие республиканской инфраструктуры рынка ценных бумаг определяет региональный сегмент как цивилизованную площадку для финансовых отношений, повышая тем самым заинтересованность инвесторов в республиканских активах, способствуя как притоку сбережений физических лиц, так и средств зарубежных инвесторов.

По нашему мнению, вышеперечисленные меры в совокупности могут привести к изменению роли и места рынка ценных бумаг в российской экономике. Рынок ценных бумаг России исторически призван служить механизмом перераспределения инвестиционных ресурсов, и эффективно осуществлять свою главную функцию можно только путем глубокого и всестороннего пересмотра принципов и форм государственной экономической политики, повышения уровня ответственности государства за результаты какого бы то ни было вмешательства с его стороны в функционирование этого экономического механизма. Эффективное регулирование рынка ценных бумаг может быть осуществлено только при комплексном трансформационном взаимодействии всех элементов системы регулирования внешнего и внутреннего уровня, в процессе которого предпринимаются постепенные структурно — организационные изменения при очерчивании концептуальной модели сочетания прямого регулирования с развитием саморегулируемых организаций при достаточно высоком уровне развития корпоративной культуры.

Список литературы

- Алан Рот, Александр Захаров, Яков Миркин, Ричард Бернард, Петр Баренбойм, Бруксли Борн. Основы государственного регулирования финансового рынка М.: ЗАО «Юридический Дом «Юстицинформ», 2002.-512 с.

- Алехин Б. Рынок ценных бумаг — экономическая основа вертикали власти // Рынок ценных бумаг № 12 (219) 2002, с.29−35.

- Алехин Б. Есть ли в России рынок ценных бумаг? // Рынок ценных бумаг № 23 (206) 2001, с.27−31.

- Алферов В. Рынок региональных облигаций России: состояние, проблемы и перспективы // Рынок ценных бумаг № 13 (292) 2005, с.62−66.

- Абалкин JI. Роль государства в становлении и регулировании рыночной экономики // Вопросы экономики. -1997. -№ 6. -с. 4−12.

- Бабашкина A.M. Государственное регулирование экономики // Рыночная система России: эволюция экономической роли государства / Под ред.А. А. Пороховского. М.: ТЕИС, 2001 г.- 346с.

- Бахарева О.В., Хисамова Е. Д. «Бум» на рынке корпоративных облигаций?! // Бизнес панорама-2001-№ 12(24)-с.38−39.

- Баранова Е. Участники фондового рынка, объединяйтесь. // Бизнес панорама-2002-№ 5−6(34−35)-с.27−28

- Ю.Беликов И. Хорошее корпоративное управление: кто заплатит премию? // Рынок ценных бумаг № 5 (260) 2004, с.24−30.

- Большой экономический словарь: 19 000 терминов. 3-е изд. стереотип. — М.: Институт новой экономики, 1998. — 864 с.

- Большой экономический словарь / Под ред. А. Н. Азриляна 3-е изд.стереотип. — М.: Институт новой экономики, 1998 — 864с.

- Биржевая деятельность: Учебник / под ред. Грязновой А. Г., Корневой

- Р.В., Галанова В. А М.: Финансы и статистика, 1995. — 240 с.

- Буренин А. И. Рынок ценных бумаг и производных финансовых инструментов: Учеб. пособие. — М.: 1 Федеративная книготорговая компания, 1998. 352с.

- Бурганов Р.А. Конкурентная среда и рынок ценных бумаг // Бизнес панорама 2002 — № 1(25), с.26−29.

- Бушин А., Кузин А. Новое хорошо укрупненное старое // Финансы (Москва), 15 марта 2004 г.

- Вахрин П. И. Инвестиции: Учеб. для вузов. М.: Издательско-торговая корпорация «Дашков и К», 2002. — 384с.

- Вавулин Д. О новом регуляторе российского фондового рынка.// Рынок ценных бумаг № 11 (266) 2004, с. 19−23.

- Великжанина М.В. Развитие региональной сети инвестиционных компаний // Бизнес панорама-2002-№ 2(31)-с.34−35.

- Воеводская Н. Проблемы эволюции финансового рынка // Экономист № 8, 2003, с.47−52.

- Гайгер JI.T. Макроэкономическая теория и переходная экономика. -М.: Инфра-М, 1996, 560 с.

- Гаеком А. Ценные бумаги компании // Рынок ценных бумаг-2000-№ 23-с.23−24.

- Гершенкрон А. Экономическая отсталость в исторической перспективе // Истоки: Экономика в контексте истории и культуры / Редкол.: Я. И. Кузьминов (гл.ред.), B.C. Автономов (зам.гл.ред.), О. И. Ананьин и др. — М.: ГУ ВШЭ, 2004.

- Гитман Л.Д., Джонк М. Д. Основы инвестирования. М.: Дело, 1997. -1008с.

- Гильфердинг Р. Финансовый капитал. М.: Соцэкгиз, 1931.

- Глущенко В. В. Рынок ценных бумаг и биржевое дело: Системный подход. Железнодорожный: ТОО НПЦ «Крылья», 1999. — 216 с.

- Горбачева Ю.В., Гусейнов Р. А., Рябцева В. М. История экономическихучений. -Новосибирск: Изд-во НГАЭиУ, 1994, 152 с.

- Глушин М С. Финансовая глобализация // Финансы-2001-№ 3,с14−15.

- Городний В.И. Кодекс корпоративного управления — шаг, который нужно сделать //Бизнес панорама-2002-№ 2(26)-с.18−19.

- Григорьев JI. Финансовая система и экономическое развитие / Григорьев JL, Гурвич Е., Саватюгин А. // Мировая экономика и международные отношения. 2003. — N 7. — с. 62−75.31 .Гостева Е. Мегагигант большого рынка // Известия, 15 марта 2004 г.

- Гурвич В. Кто поставит знак качества на репутации участника рынка? // Аналитический банковский журнал № 11 (102) ноябрь 2003 с.95−97.

- Гурвич В. СРО: государство в государстве? // Аналитический банковский журнал № 6 (109) июнь 2004, с.34−39.

- Гуревич М., Господарчук Г., Малкина М., Яшина Н. Финансовая интеграция как основа развития региональных рынков // Рынок ценных бумаг № 14 (245) 2003-С.64−68.

- Данилов Ю.А. Основные тенденции дивидендной политики российских предприятий в 2002 году. Доклад на семинаре «Институциональные проблемы российской экономики» 24 сентября 2002 года.

- Данилов Ю.А. «О мифах фондового рынка». Доклад на семинаре «Институциональные проблемы российской экономики» М.: ГУ ВШЭ, 2003−60с.

- Данилов Ю.А. Новая роль фондового рынка в России // Вопросы экономики № 7, 2003 с.44−56.

- Дубонос П. Саморегулирование: простое и сложное // Рынок ценных бумаг № 7 (262) 2004 с.60−64.

- Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб. Пособие для вузов. М.: Банки и биржи, ЮНИТИ, 1995. — 224с.

- Корельский В.Ф., Гаврилов Р. В. биржевой словарь. В 2-х томах: Около 8000 терминов с эквивалентами на иностранных языках. М.: Международные отношения, т.2: Н — Я. — 2000. — 304с.

- Колтынюк Б. А. Рынок ценных бумаг: Учебник / Рекомендовано учебно-методическим объединением ВУЗов России. .-2-е изд. С-Пб: издательство Михайлова В. А., 2001. — 352с.

- Килячков А. А., Чалдаев JI. А. Рынок ценных бумаг и биржевое дело: учебное пособие. М.: Юристъ, 2002. — 704с.

- Кириченко В.Н. Уточнение ориентиров экономических реформ // Экономист. 2000. — № 7. с.24−25.

- Котлер Ф. «Управление маркетингом», М., «Экономика», 1980.

- Костиков И. Сломать барьер между фондовым рынком и экономикой / Финансовый аналитик, декабрь 2003.С.26

- Корищенко К. Поступательное развитие фондового рынка // Рынок ценных бумаг № 7 (262) 2004, с.39−40.

- Курганова О. Саморегулирование как элемент банковской инфраструктуры // Аналитический банковский журнал № 6 (97) июнь 2003.- с.71−76

- Кузнецов О., Гейнц Д. Фондовый рынок: инвестиции в экономический рост // Рынок ценных бумаг № 8 (263) 2004, с.38−41.

- Пансков П. Влияние правовой конструкции ценных бумаг на развитие рынка // Рынок ценных бумаг № 5 (260) 2004, с.43−48

- Маркс К. Капитал. М.: ИПЛГЗ. 4.1. 1979.

- Макконнелл К.Р., Брю C.JI. Экономикс: принципы, проблемы и политика. В 2-х т. М.: Республика, 1992 г. — 399 с.

- Матросов С.В. Европейский фондовый рынок. М.: Экзамен, 2002−256с.

- Макеев А., Гудков Ф. О пороках закона, вносящего изменения в закон «О рынке ценных бумаг»./ Рынок ценных бумаг № 2 (233) 2003 г.

- Марданов Р. Единый финансовый регулятор: каким ему быть? // Аналитический банковский журнал № 6 (109) июнь 2004 г. с. 18−26.

- Миркин Я.М. Ценные бумаги и фондовый рынок. М.: Перспектива, 1995.-550с.

- Миркин Я.М. Рынок ценных бумаг России: воздействие фундаментальных факторов, прогноз и политика развития М.: Альпина Паблишер, 2002. — 624с.

- Миркин Я.М. Фондовый рынок: прогнозируя будущее // Бизнес панорама-2002-№ 1 (30)-с.25−30

- Миркин Я.М. 30 тезисов. Ключевые идеи развития фондового рынка // Рынок ценных бумаг, № 11, 2000 г.

- Миркин Я.М. Антикризисное управление фондовым рынком // Рынок ценных бумаг, № 9, 2000 г.

- Мертенс А.В. Инвестиции: Курс лекций по современной финансовой теории. Киев: Киевское инвестиционное агентство, 1997. — 416 е.: ил.

- Можайсков О.В. Финансы и кредит в системе государственно-монополистического регулирования. -М.: Финансы, 1973, 208 с.

- Муратов Р.Ф. Программа развития рынка ценных бумаг и задачи региональной инвестиционной политики // Бизнес панорама-2002-№ 1(30)-с.2−4

- Миронова С.А. Фондовый рынок Татарстана — подводя итоги // «Вестник 5 Всероссийской региональной конференции профессиональных участников фондового рынка»: ООО «Центр

- Оперативной печати», Абак, Казань, 2003 г.

- Мокаев Э. ФКЦБ манипулирует рынком? // Рынок ценных бумаг № 13 (244) 2003 г. С.29−30.

- Негиши Т. История экономической теории. -М.: АО «Аспект-пресс», 1995,-462 с.

- Осадчая И. Глобализация и государство: новое в регулировании экономики развитых стран // МЭ и МО. 2002. № 11, с. 7−8.

- Постановление правительства РФ от 9.04.2004 года № 206 «Вопросы Федеральной службы по финансовым рынкам».

- Плескачевский В. Место саморегулирования в модели регулирования финансовых рынков // Рынок ценных бумаг № 20 (251) 2003 г.

- Преженцев П. Беспризорный рынок // Коммерсантъ, 12 марта 2004 г.

- Петров В. Что ждет рынок при мегарегуляторе? // Рынок ценных бума № 7 (262) 2004 с.41−42

- Петрухина Н. Саморегулируемые организации на российском фондовом рынке: взаимодействие с государством. // «Вестник ТИСБИ», выпуск № 4, Казань 2004, с.30−34

- Петрухина Н. Государственное регулирование фондового рынка Республики Татарстан // «Проблемы и практика функционирования рынка ценных бумаг». Материалы международной научно-методической конференции. 25−26 февраля 2003 г. Орел: ОГУ, 2003. — 129с.

- Потемкин А. Роль банковской системы и фондового рынка вфинансировании реального сектора // Рынок ценных бумаг № 14 (293) 2005.

- Райзберг Б.А. Рыночная экономика. Учебное пособие. Второе издание, доп. и испр. М. ИНФРА-М, 1995.

- Райзберг Б.А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. М.: ИНФРА-М, 1997.-496с.

- Розенберг Дж. М. Инвестиции: терминологический словарь / Пер. с англ. А. М. Волков, А. В. Щедрин: Курс лекций по современной финансовой теории. М.: ИНФРА — М, 1997. — 400 с.

- Росс С. и др. основы корпоративных финансов: Ключ к успеху коммерческой организации финансовое планирование и управление. -М.: лаборатория Базовых Знаний, 2000. — 720с.: ил.

- Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития. М.: ФА, 2000. 312 с.

- Рынок ценных бумаг: Учебник / под ред. В. А. Галанова, А. И. Басова. -2-е изд., перераб. и доп. М.: Финансы и статистика, 2002. — 448с.: ил.

- Рынок ценных бумаг: Учебное пособие / Под ред. Жукова Е. Ф. М.: ЮНИТИ — ДАНА, 2003.-399с.

- Рынок ценных бумаг. Учебное пособие / Под ред. Золотарева B.C. «Феникс». Ростов-на-Дону, 2000 г.

- Самуэльсон П.А. Экономика. T.l. -М.: НПО «Алгон», 1993, 333 с.

- Саватюгин А. О доблестном рынке замолвите слово // Рынок ценных бумаг № 14 (245) 2003 г.

- Сегиенко Я. В. Финансы и реальный сектор. М.: Финансы и статистика, 2004. 384 с.

- Смирнов В., Загидуллина М. Фондовый рынок работает по новым правилам // Рынок ценных бумаг № 21 (252) 2003.

- Соболев Б.И. Региональное отделение Федеральной комиссии по рынку ценных бумаг в республике Татарстан. 5 лет успешной работы // Бизнес панорама-2001-№ 12(24)-с.31−32

- Сегиенко Я. В. О финансовом механизме длинноволновых технико-экономических изменений // Вопросы экономики. 2004. — № 1.

- Сегиенко Я. В. Финансы и реальный сектор в условиях переходной экономики // Экономист. 2002. — N 3. — С.58−63.

- Сизов Ю. Актуальные проблемы развития российского фондового рынка // Вопросы экономики № 7, 2003. с.26−42

- Смирнов B.C. Чековые инвестиционные фонды в РТ: первые шаги // Бизнес в Татарстане. 1994. — № 1.

- Смирнов В. С, Кокоулина М. Чековые инвестиционные фонды в Республике Татарстан // Рынок ценных бумаг. 1999. — № 18.

- Смирнов B.C. Ценные бумаги как один из методов реструктуризации предприятий // Экономика и Реформы Татарстана. -1999.-№ 1(3).

- Смирнов B.C. РЖ «ТатИнК»: приоритеты деятельности реальный сектор // Рынок ценных бумаг. — 2000. — Специальный выпуск.

- Смирнов B.C., Журавлев Н. П. Экспресс-оценка стоимости в российских реалиях (методические рекомендации) // Рынок ценных бумаг.-2001.-№ 12(195).

- Смирнов B.C., Загидуллина М. И. Фондовый рынок работает по новым правилам // Рынок ценных бумаг. 2003. — № 21(252).

- Смирнов, B.C. Опыт внедрения положений кодекса корпоративного поведения в холдинговых компаниях // Consalting.ru (Первая региональная конференция участников финансовых рынков «Развитие финансовых рынков: диалог с регулятором»: тезисы докладов.)

- Казань, 2004. 23 июля (№ 15).

- Смирнов B.C. Интервью на тему коллективного консультирования // Вестник НАУФОР. 2005. — № 4

- Смирнов B.C. Ключевая идея повышение роли саморегулирования // Вестник НАУФОР. — 2005. — № 6.

- Смирнов B.C. Совершенствование механизма снижения транзакционных издержек через внедрение упрощенного механизма долгового финансирования и первичного размещения // Вестник ТИСБИ.-2005 .-№ 3

- Смирнов B.C. Направления снижения инвестиционных рисков на рынке ценных бумаг // Вестник ТИСБИ. 2005. — № 3

- Тимошина Т.М. Экономическая история России. -М.: Юстицинформ, 1998, 432 с.

- Тумашев А.Р. Государственное регулирование рыночной экономики. -Казань: Изд-во КГУ, 1995, 148 с.

- Томлянович С. Несколько слов «о происхождении видов // Рынок ценных бумаг № 10 (241) 2003 г.

- Управление инвестициями: Перевод с английского Бочарова П. П., Гаврилова Е. В. и др. М.: ИНФРА — М, 2000. — 932с.

- Указ Президента РФ от 4 ноября 1994 г. № 2063 «О мерах по государственному регулированию рынка ценных бумаг в Российской Федерации».

- Указ Президента РФ № 1008 от 1 июля 1996 г. «О концепции развития рынка ценных бумаг в Российской Федерации».

- Указ Президента РФ № 314 от 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти».

- Финансово-кредитный энциклопедический словарь / Колл.авторов. Под общ.ред.А. Г. Грязновой. М.: Финансы и статистика, 2002. — 1168.: ил.

- Финансовое консультирование на фондовом рынке: для специалистов по корпоративным финансам и специалистов рынка ценных бумаг / под общ.ред. О. Г. Меликяна: в 2 т. Том1. М.: Флинта: Наука, 2005 г. — 688с.

- Федеральный закон РФ от 22 апреля 1996 г.№ 39 «О рынке ценных бумаг» (в ред.посл.изм. и доп.).

- Федеральный закон РФ от 28.12.2002 г. № 185 «О внесении изменений и дополнений в ФЗ «О рынке ценных бумаг».

- Федеральный Закон «Об акционерных обществах», 26.12.95 года. «(в ред.посл.изм. и доп.).

- Хмыз О. Особенности инвестирования в ценные бумаги стран с переходной экономикой // Рынок ценных бумаг № 12 (291) 2005 г, с.35−38

- Царихин К. С. рынок ценных бумаг: Учебно-практическое пособие. В 4-х частях. Часть 1 и 2. М.: Издательский Дом «Социальные отношения», 2002. — 416с.

- Ценные бумаги. Под ред.док.эк.н. Колесникова В. И., Торкановского B.C. Москва «Финансы и статистика», 2000 г.

- Шарп У.Ф., Александер Г. Д., Бэйли Д. В. Инвестиции. М.: Инфра — М, 1997. — 1024с.

- Шамшурина Н.Г. Государственно-монополистическое регулирование структуры экономики капиталистических стран. -М.: 1982,-23 с.

- Шмыгова Л.И. Роль рынка ценных бумаг в экономическом развитии: некоторые теоретические и практические аспекты проблемы. // Вестник белорусского университета январь — Серия 3 История. Философия. Политология. Социология. Экономика. 1996 г -№ 1 — с.62−65

- Экономическая энциклопедия / под ред. Абалкина Л. И. — М.: ОАО Издательство «Экономика», 1999, — 1055 с.

- International Organization of Securities Commissions (IOSCO). Objectives and Principles of Securities Regulation. 1998.

- Allen, Franklin «Stock Markets and Resource Allocation,» in Capital Markets and Financial Intermediation, edited by C. Mayer and X. Vives, Cambridge. U.K.: Cambridge University Press, 1993, 81−108.

- Dow, J., Gorton G. (1995), 'Stock Market Efficiency and Economic Efficiency: Is There a Connection?' National Bureau of Economic Research Working Paper No. 5233.

- Beck, Т., Levine R. (2002) 'Industry growth and capital allocation: does having a market-or bank-based system matter?', Journal of Financial Economics, 64, pp. 147−180.

- Wurgler. J. (2000), 'Financial Markets and the Allocation of Capital', Journal of Financial Economics, 58, pp. 187−214.

- Samuel, С. (1996). 'Stock market and investment: the signaling role of the market'. World Bank, Policy Research Working Paper: no. WPS 1612

- Tadesse. S. (2001) 'The Information and Monitoring Role of Capital

- Markets: Theory and International Evidence', Working paper.

- Levine Ross. Stock markets, growth and policy. World Bank, 1990/

- Kumar P.C., Tsetsecos George// Business finance in less developed capital markets. Greenwood Press, 1992.

- Единое законодательное полезаконодательные и исполнительные органы региона1. Инвестиционные проектыщ1. АИЖК1. Ипотечное коелитоваине

- СРО арбитражных управляющих1. Хозяйствующие субъектыI1. Синдикат андеррайтероввексельные займыонапьный кодекс рпоративного поведения

- Источники привлечения заемных средств1. ОБЛИГАЦИОННЫЕ ЗАЙМЫ1. СИСТЕМНЫМ ИНТЕГРАТОР

- Консалтинговые компании Оценочные компании Ауди торс ни е ком пании Арбитражные управляющие Страховые компании Обучающие компании СМИ

- Закры тый паевым инвестиционный фонд недвижимости1. Венчурные фонды

- Негоеударс! венные пенсионные фонл--jecil'.-im

- Самые прибыльные операторы рынка --по итогам 2004 года)1. Место1. Название

- Регион Чистая ЧП/Число ЧП/Совокупныйприбыль сотрудиико я оборот (%) (млн руб.) (млн руб.)

- ИГ «Капиталь- Москва 2176.9 12,37 0,97

- ИК «Русс-Инвест» Москва 412.1 7.49 2.06

- И К «Рэсчетно-фондовый центр» Челябинская обл, 182.1 2.05 0.04

- ИК «Белее Капитал» Москва 95.4 0.96 0,02

- Объединенная финансовая группа Москва 87,9 0,41 0.01

- ИН «Ист Капитал» Москва 85.1 1,74 0.01

- ИФ «Олмз* Москва 55,6 0,79 0.15

- ГН «Вшус* Пермснап обл. 53,8 0,68 0,049 «Алор*п Моснва 49,5 0,53 0,01

- ИК «ТатИнК» Татарстан 41,9 0,72 0,2811 «Центринвест Секыоригис» Москва 40.5 0,60 0,11

- ИФК «Солид» Москва 32,4 0.22 0.07

- ГК «Регион» Москва 28,2 0.15 0.01

- ИК «Атон* Москва 25.4 0 18 0.0015 «ЦБ-Растро» Москва 19,9 1.42 6,37

- ГМ «Риком-Траст-- Москва 18.3 0,37 0.34

- ФК «Приоритет* Тюменская обл. 15,7 0,52 0.20

- ИК «Перспектива Плюс» Самарская об л 11,0 0.65 0.4624 «Униасрсаль-Инвест» Москва 10,9 0.34 0.02

- ИК"Финам» Москва 10.4 d.06 0,00чп — чистая прибыль.