Методология формирования рациональных систем управления финансовой деятельностью российских коммерческих корпоративных структур

Методический аппарат для оценки эффективности лизинговых проектов по критерию «доходность/риск» лишь частично может быть заимствован из арсенала методик оценки эффективности кредитных проектов. Длительные сроки реализации лизинговых проектов приводят к необходимости разработки методологии оценки системных рисков, обусловленных расхождением прогнозируемых и реальных параметров состояния экономики… Читать ещё >

Содержание

- РАЗДЕЛ I. МЕТОДОЛОГИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА РОССИЙСКИХ 19 ФИНАНСОВО-ПРОМЫШЛЕННЫХ КОРПОРАЦИЙ

- ГЛАВА 1. Методология управления современными корпоративными структурами

- 1. 1. 1. Характеристика современных условий хозяйствования и проблем формирования 19 российских корпоративных структур

- 1. 1. 2. Теоретические аспекты и мировой опыт формирования корпоративных структур

- 1. 1. 3. Теоретические предпосылки формирования рациональных систем управления 39 корпоративными структурами

- 1. 1. 4. Методологические аспекты формирования рациональных систем управления 48 корпоративными структурами

- ГЛАВА 2. Методология проектирования финансово-промышленной корпорации 1.2.1. Методы проектирования бизнес-процессов корпорации

- 1. 2. 2. Методика проектирования будущей корпорации

- 1. 2. 3. Методы проектирования органа управления корпорацией

- ГЛАВА 3. Концепция развития бизнеса корпорации (на примере банковской группы)

- 1. 3. 1. Стратегии повышения конкурентоспособности корпоративного банка

- 1. 3. 2. Концепция проектирования банковской группы

- ГЛАВА 4. Операционные схемы организации финансового взаимодействия 98 субъектов корпорации

- 1. 4. 1. Финансовое взаимодействие банка и холдинга на основе вексельного обращения

- 1. 4. 2. Организация финансирования инвестиционных проектов

- 1. 4. 3. Организация финансового взаимодействия банка и корпорации в экспортно-импортных 106 операциях

- 1. 4. 4. Организация финансовых операций с местными администрациями

- 1. 4. 5. Организация финансовых операций банка с предприятиями корпорации

- Выводы по введению и разделу I

- РАЗДЕЛ II. МЕТОДОЛОГИЯ БАНКОВСКОГО ФИНАНСОВОГО МЕНЕДЖМЕНТА

- ГЛАВА 5. Основы анализа банковской деятельности

- 2. 5. 1. К методологии анализа сферы деятельности коммерческих банков

- 2. 5. 2. Базовые понятия банковской деятельности

- 2. 5. 3. Клиенты, продукты, операции и услуги банков

- 2. 5. 4. Банковский менеджмент: структура и задачи

- ГЛАВА 6. Базовые принципы функционирования и развития банка

- 2. 6. 1. Принцип партнерства с клиентом

- 2. 6. 2. Принцип реинжиниринга технологического уклада

- 2. 6. 3. Принцип развития интеллектуального потенциала

- 2. 6. 4. Принцип общеэкономической устойчивости

- ГЛАВА 7. Управление финансовой деятельностью банка

- 2. 7. 1. Уровни управления финансовой деятельностью банка и классификация задач, 162 решаемых в интересах управления банком

- Ф 2.7.2. Содержание методов анализа и процесса финансового планирования

- ГЛАВА 8. Организация партнерского взаимодействия банка с клиентами

- 2. 8. 1. Партнерские отношения банка с клиентами: технологии установления и поддержания

- 2. 8. 2. Партнерские отношения банка в составе группы взаимосвязанных предприятий 216 (холдинга)

- 2. 8. 3. Бизнес-диагностика проблемного клиента банка

- 2. 8. 4. Организация разработки технологий и формирования программно-целевой группы 248 для обслуживания проблемного клиента

- Выводы по разделу II

- РАЗДЕЛ III. МЕТОДОЛОГИЯ ФИНАНСОВОГО ЛИЗИНГА ОБОРУДОВАНИЯ

- ГЛАВА 9. Лизинг как инструмент управления инвестиционной деятельностью 259 финансово-промышленной корпорации

- 3. 9. 1. Основные преимущества лизинга как инструмента инвестирования

- 3. 9. 2. Инвестиционные преимущества финансового лизинга в условиях среднесрочного 263 и долгосрочного кредитования

- 3. 9. 3. Концепция разработки системы управления лизинговой деятельностью в корпорации $

- ГЛАВА 10. Методические основы организации корпоративных лизинговых операций

- 3. 10. 1. Основы порядка планирования закупок оборудования по лизингу и подготовки операций возвратного лизинга в корпорации

- 3. 10. 2. Основы порядка проведения корпоративных лизинговых операций

- ГЛАВА 11. Методические основы организации коммерческих лизинговых операций

- 3. 11. 1. Основы порядка проведения коммерческих лизинговых операций

- 3. 11. 2. Методика экспертной оценки лизинговых проектов на предварительном этапе их отбора

- 3. 11. 3. Методические основы оценки экономической эффективности лизингового проекта

- Выводы по разделу III

Методология формирования рациональных систем управления финансовой деятельностью российских коммерческих корпоративных структур (реферат, курсовая, диплом, контрольная)

Актуальность проблемы.

Переход России к принципиально новым экономическим отношениям обусловливает необходимость кардинальных преобразований в сфере финансовых отношений. Смысл этих преобразований заключается в осуществлении комплекса мер, способных обеспечить адекватную формирующимся рыночным отношениям финансовую деятельность хозяйственных структур.

В централизованной экономике управление финансовой деятельностью различных хозяйственных структур реализовывалось, главным образом, через директивные распоряжения. В условиях цивилизованного рынка определяющим должно стать ограниченное и защищаемое законом и обычаями делового оборота свободное взаимодействие хозяйствующих субъектов. Однако последнее может быть только результатом достаточно продолжительного по времени и весьма сложного по содержанию процесса. С учетом этого существует объективная необходимость углубленного исследования теоретических основ и практических путей совершенствования управления финансовой деятельностью отечественных корпоративных структур применительно к современному переходному этапу развития экономики России. Вопросы совершенствования технологии и организации методов управления финансовой деятельностью важнейших, или ключевых, с точки зрения влияния на развитие российской экономики, корпоративных структур (финансово-промышленных корпораций, коммерческих банков, лизинговых компаний) и определения приоритетных направлений их развития находятся сегодня в центре экономической, политической и социальной жизни страны1.

Процессы интеграции финансового и промышленного капитала являются естественными в условиях формирования рыночной экономики, поэтому формирование финансово-промышленных корпораций (ФПК) -это важный элемент структурной перестройки отечественной экономики. Создание ФПК — это магистральная схема реструктуризации экономики, база для стабилизации и развития промышленности.

Корпоративный сектор по праву считается одной из основ современной экономики. Крупные корпорации и объединения с их участием в значительной мере обеспечивают технологический прогресс, экономический рост и социальную защищенность граждан индустриально развитых стран. И в России, начавшей переход к рыночной экономике, главенствующей формой организации бизнеса стали корпорации во всем многообразии их форм. В целом следует ожидать, что российские ФПК будут развиваться и дальше, принимать активное участие в подъеме национальной экономики, в т. ч. выходя на международные рынки. Они могут и должны сыграть основную роль в повышении управляемости ведущих хозяйственных комплексов страны. ФПК заинтересованы выступать проводниками экономической политики государства через участие в федеральных программах, доверительном управлении имуществом, находящемся в собственности государства, широкую инвестиционную деятельность2.

1 На состоявшейся в Москве 16−18 ноября 1999 года Международной научно-практической конференции «Развитие корпоративных форм управления в России» отмечалась «особая необходимость научного изучения эффективных форм промышленного, финансового и торгового капитала, методов развития корпоративной культуры и этики, формирования слаженно действующих управленческих команд» — Экономика и жизнь, 1999, № 48-«. формирование и успешная деятельность крупных корпораций как основы эффективного использования производственного, технологического и трудового потенциала страны является ключевым фактором, способным поднять состояние российской экономики». — Мильнер Б. Крупные корпорации — основа подъема и ускоренного развития экономики. — Вопросы экономики, 1998, № 9.

2″. свыше 85% ВВП производится крупными и средними предприятиями, в большинстве своем. интегрированными в структуры корпоративного секторачерез крупные корпоративные образования проходят основные инвестиционно-финансовые потоки. Официально зарегист.

Становление и развитие ФПК отражает также важный и закономерный в условиях формирования рыночной экономики процесс интеграции финансового и промышленного капитала. С этой точки формирование названных корпораций — это важный элемент структурной перестройки, реструктуризации отечественной экономики, создающий базу для ее стабилизации и подъема.

К непосредственным предпосылкам, обуславливающим актуальность формирования ФПК в приоритетных для России направлениях развития экономики, относятся следующие: а) необходимость структурной перестройки национальной экономикиб) острая потребность в создании новой системы инвестирования промышленности, в формировании интегрированных структур, способных к саморазвитию в условиях рынкав) концентрация банковского капитала и рост количества торговых фирм, являющихся потенциальными инвесторами промышленности, а также увеличение их финансовых активовг) наличие серьезного структурного и финансово-инвестиционного кризиса в промышленности, особенно в сфере ИИОКР и высоких технологий.

Важнейшими для общества задачами, которые должны решаться на путях создания условий для эффективного функционирования корпораций, являются: а) концентрация инвестиционных ресурсов на рыночно приоритетных направлениях развития экономикиб) обеспечение финансовыми ресурсами сферы промышленных ИИОКР, ускорение технического перевооружения и, как результат, технического прогрессав) концентрация промышленного капиталаг) повышение доходности для государства приватизационных аукционов и инвестиционных конкурсов государственного имуществад) повышение экспортного потенциала и конкурентоспособности продукции отечественных предприятийе) демонополизация рынков продукции промышленного комплексаж) осуществление прогрессивных структурных изменений в экономикез) формирование рациональных технологических и кооперационных связей в условиях рыночной экономики, развитие конкурентной экономической среды.

Разработке обстоятельного и систематизированного представления о формирующихся в России финансово-промышленных группах, их государственном регулировании и поддержке, особенностям соответствующего мирового опыта и его адаптации к российской специфике посвящены работы таких авторов, как Батников С., Винслав Ю., Глущенко В., Дементьев В., Калин А., Калинин А., Константинов В., Куликов А., Любинин А., Мелентьев А., Мильчакова Н., Петров Ю., Родионов С., Савченко В., Скворцов А., Суворов А., Чекмарева Е., Якутии Ю.

Актуальность проблемы связана еще и с тем, что механический перенос классических форм и методов управления корпоративными структурами в отечественные условия демонстрирует свою неэффективность вевязи с особенностью сегодняшней политической ситуации, системой управления национальной экономикой, разрывами в технологических укладах промышленности и денежном обращении страны, системой налогообложения, бухгалтерского учета и рынка в целом. рированные ФПГ, составляющие лишь малую часть существующих де-факто корпораций (на конец 1999 г. зарегистрировано 87 ФПГ), обеспечили в 1998 г. 4,4% м около 10% общего объема промышленного производстваобъем инвестиций в основной капитал за счет всех источников финансирования, приходящихся на долю официальных ФПГ, — примерно 7%", — Российский экономический журнал, 2000, № 3, с. 90, «На долю части корпоративного сектора России, которая объединяет ФПГ, внесенные в государственный реестр (на октябрь 1999 г — 87 ФПГ) в 1998 году пришлось 4,4% ВВП, около 10% промышленного производства. Эта часть корпоративного сектора экономики России объединяет более 2000 юридических лиц — производственных, научных, финансовых, торговых предприятий и организаций, на которых трудиться свыше 4 миллионов человек». — Экономика и жизнь, 1999, № 48.

Отмеченные факторы обуславливают актуальность исследований, необходимость разработки и систематизированного изложения научно-обоснованных экономических подходов в области методологии формирования корпораций в современных российских условиях, внедрение которых при благоприятной экономической ситуации способно внести значительный вклад в методы организации рациональных систем управления финансовой деятельностью финансово-промышленных корпораций. Данной проблеме автор посвятил первую часть монографии «Финансово-промышленные корпорации России: организация, инвестиции, лизинг» (М.: ДеКА, 1999;448с.).

Осознание последствий переживаемого Россией системного экономического кризиса, проявлениями которого являются, в частности, неустойчивая макроэкономическая ситуация, падение доли государственных доходов в ВВП, накопление просроченной задолженности предприятий и организаций, демонетизация ВВП, бартеризация экономики, снижение доли банковского кредитования в ВВП, уменьшение объема ВВП, кризисное состояние финансовой и банковской системы, заставляет обратить первоочередное внимание на состояние и перспективы банковского сектора страны. Имеется в виду его глубокое качественное преобразование, а следовательно, определение желаемого содержания, форм и методов такого преобразования, макроэкономических и иных (зависимых от самих хозяйствующих звеньев) условий выхода отечественных коммерческих банков в режим функционирования, отвечающий современным потребностям экономики.

Становится все более признанным положение о том, что рационально организованная банковская система способна внести значительный вклад в столь необходимое позитивное экономическое развитие страны. Такое внимание общества в целом и государства к проблемам банковского строительства объясняет и подчеркивает актуальность тематики исследований, посвященных разработке методов рационализации систем управления деятельностью коммерческих банков. Следует отметить, что внимание это порождено сегодня не «модностью» или иными привходящими обстоятельствами, а требованиями реальной отечественной экономики.

Сформировалась настоятельная потребность в углубленном научном изучении вопросов технологий управления банками, современном осмыслении новых явлений в данной сфере, разработке адекватных сложившимся реалиям методов организации управления банковской деятельностью. Указанная научно-практическая проблема, являющаяся по своему значению фундаментальной для развития всей отечественной банковской системы и ее взаимодействия с реальным сектором экономики, должна решаться на базе всей совокупности накопленного практического опыта, в том числе международного, и теоретических знаний, обобщающих такой опыт. Среди работ зарубежных ученых и практиков, посвященных различным аспектам рассматриваемой темы как наиболее значимые можно выделить труды таких авторов, как Бакстер Н., Барелл Т., Бухвапьд Б., Вэйнс Г., Долан Д., Д. и Дж. Кэмпбеллы, Мак Нотон Д., Матук Ж., Роуз П., Синки Дж. Ф. мл., Полфреман Д., Форд Ф., Хиггинс М., Шуман Б., Эвод Э.

В последнее время отечественные ученые также активно приступили к изучению методов организации управления, в том числе банковской деятельностью. Имеются в виду работы таких авторов, как Бор М., Васи-лишен Э., Грядовая О., Злобин Б., Лаптырев Д., Мехряков В, Молчанов А., Панова Г., Пессель М., Севрук Т., Симановский А., Соколинская Н., Тагирбеков К., Усоскин В., Черкасов В., Ширинская Е. и др. Но работы монографического характера, которые бы содержали результаты комплексного исследования технологии и организации управления деятельностью кредитных организаций в современных российских условиях, до сих пор в стране не публиковались.

Научные исследования автора в данной области изложены в его монографии «Технология и организация работы банка: теория и практика» (М.: ДеКА, 1998 — 432с.), авторской главе «Особенности финансового менеджмента в коммерческом банке» учебника «Финансовый менеджмент. Теория и практика» (М.: Перспектива, 1998,1999, 2000) и учебном пособии «Банк партнер предприятия. Расчетно-платежные операции и хеджирование» (г.Москва, ЮНИТИ, 2000 г.), рекомендованном Министерством общего и профессионального образования РФ для студентов вузов, обучающихся по экономическим специальностям. Книга является практически первой отечественной монографической работой, специально посвященной ключевым проблемам разработки и реализации современных технологий управления деятельностью российского коммерческого банка. При этом книга, глава учебника и учебное пособие в основном отражает оригинальные разработки автора, которые прошли практическую апробацию и могут использоваться любым отечественным коммерческим банком.

С точки зрения источников развития российской экономики наиболее остро стоит проблема инвестиций. Одним из финансовых инструментов, способных обеспечить производственное инвестирование и эффективное решение задач технико-технологического перевооружения, является лизинг промышленного оборудования и машин.

В широком плане проблемы финансового лизинга в России исследуются в работах следующих отечественных авторов: Абашиной А., Бражниковой Л., Васильева Н&bdquoГазмана В., Горемыкина В., Кабатовой Е., Комарова В., Куликова А., Леонтьевой Е., Прилуцкого Л., Талье И.

Исследования автора по данной проблематике выявили необходимость различать корпоративный и коммерческий виды финансового лизинга. Для каждого из этих видов выявлены специфические требования к субъектам финансового лизинга: лизинговым компаниям, банкам — кредиторам лизинговых сделок, лизингодателям и лизингополучателям. Результаты исследований автора по данной проблематике нашли свое отражение во второй части книги «Финансово-промышленные корпорации России: организация, инвестиции, лизинг» (М.: ДеКА, 1999;448с.).

Цель диссертационного исследования состоит в разработке методологии и выводимой из нее системы методических положений и практических рекомендаций по формированию рациональных систем управления финансовой деятельностью ключевых, с точки зрения развития рыночной экономики, российских коммерческих корпоративных структур: финансово-промышленных корпораций, коммерческих банков и лизинговых компаний — в совокупности создающих теоретическую и организационно-методическую основу для решения проблемы достижения российскими коммерческими корпоративными структурами качественного состояния, отвечающего потребностям современной экономики.

Указанная цель исследования определила необходимость постановки следующих основных его задач.

1. В области методологии становления и развития ФПК разработать:

1.1. Методики проектирования будущей ФПК и формирования рациональной структуры органа управления корпорацией.

1.2. Концепцию развития бизнеса корпорации (применительно к банковской группе).

1.3. Репрезентативное множество бизнес-схем организации финансового взаимодействия субъектов корпорации.

2. В области теорий и методологии организации управления банковской деятельностью разработать:

2.1. Методологические основы анализа банковской деятельности.

2.2. Базовые принципы функционирования и развития коммерческих банков.

2.3. Теоретические и методологические основы финансового планирования и оперативного управления банком.

2.4. В сфере взаимодействия банка с его клиентами — хозяйствующими нефинансовыми субъектами экономики обосновать:

2.4.1. Необходимость, принципиальную возможность, содержание и методику установления и развития партнерских отношений между банком и его клиентом.

2.4.2. Методы бизнес-диагностики проблемного клиента банка.

3. В области методологии становления и развития финансового лизинга:

3.1. Методологию организации лизинговой деятельности корпораций.

3.2. Функционально-технологические основы организации корпоративной и коммерческой лизинговой деятельности.

Предметом исследования является научно-теоретическое и практическое содержание процесса и функций различных органов управления финансовой деятельностью ключевых, с точки зрения развития рыночной экономики, российских корпоративных структур: финансово-промышленных корпораций, коммерческих банков и лизинговых компаний, — их становление и развитие, ориентированные на создание надежных механизмов эффективного взаимодействия с другими звеньями экономической системы страны в современных российских условиях.

Объектом исследования является корпоративный сектор экономики России в его объективно обусловленной связи с экономикой в целом.

Теоретическую и методологическую основу исследования составили обоснованные в трудах отечественных и зарубежных авторов принципиальные положения и выводы, которые охватывают широкий круг взаимосвязанных проблем и получены как в рамках общественных наук (социология, теория управления, теория денежного обращения и др.), так и в рамках теории исследования операций, кибернетики и информатики, а также финансового менеджмента и банковского дела.

В своем исследовании автор опирался на-труды отечественных ученых: Абалкина Л., Блатова И., Богданова А., Забелина П., Козловой О., Мельника М., Мильнера Б., Кравченко В., Кравченко Е., Ойхмана Е&bdquoПопова Э., Роговой О., Рудашевского В, Сенчагова В., Тавасиева А., Тронина Ю., Фрея Л., Шапота М., Шеремета А. и на работы зарубежных ученых и практиков, как Алчиан А., Ансофф И., Аоки М., Берли А, Бланк И., Бриг-хем Ю., Вебер М., Виссема X., Гапенски Л., Гоббс Т., Дженсен М., Демсец Г., Дюркгейм Э., Котарбиньский Т.,.

Конт О, Коуз Р., Марковиц Г., Маркс К., Меклинг У., Минз А., Мэйби К., Норт Д., Ойкен В., Парсонс Т., Портер М., Пью Д., Слоун А., Спенсер Ч., Тейлор Ф., Фама Ю., Файоль А., Хаммер М., Хорн Ван Дж. К., Хьюнг Ки Ким, Уильямсон О., Чампи Д., Чандлер А., Энгельс Ф.

Информационную базу исследования составляют российская и зарубежная монографическая литература, публикации в периодической печати, нормативные документы министерств и ведомств страны, а также Банка России, материалы корпоративных структур и коммерческих банков России. В ходе исследования изучены общая и специальная литература, рекомендации отечественных и зарубежных исследователей деятельности коммерческих банков и нефинансовых хозяйственных субъектов экономики. Использованы также собственные аналитические разработки автора, опубликованные в научных и деловых изданиях.

Научная новизна.

Основой новизны полученных в диссертации научных результатов служит идентификация предметной области исследования, где:

1) понятие «управление финансовой деятельностью» рассматривается как эквивалент понятия «финансовый менеджмент», которое трактуется, с одной стороны, как деятельность, а с другой — как система знаний (см. Схему 1);

Схема 1. Идентификация предметной области исследований в аспекте понятия «финансовый менеджмент».

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ = УПРАВЛЕНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТЬЮ.

Управление Финансовая деятельность: структура.

Управление — процесс целенаправленного воздействия на объект, осуществляемый для организации функционирования объекта по заданной программе. Управляющее (регулирующее) воздействие — информация, поступающая на вход объекта управления от системы управления и влияющая на функционирование объекта управления. Исследование операций — научный подход к решению задач организационного управления. Действия: планирование, прогнозирование, инвестирование, кредитование, самокредитование, налогообложение, система расчетов, материальное стимулирование и ответственность, страхование, фондообразованиевзаимоотношения с учредителями, хозяйствующими субъектами, органами государственного управления. Операции: расчетные, кредитные, залоговые, трастовые, трансфертные, аренда, лизинг, факторинг. Средства: прибыль, доход, амортизационные отчисления, финансовые санкции, цена, арендная плата, дивиденды, процентные ставки, дисконт, целевые экономические фонды, вклады, паевые взносы, инвестиции (прямые, венчурные, портфельные), котировка валютных курсов, формы расчетов, виды кредитов, франшиза, преференция (курсы валют ценных бумаг).

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ = ДЕЯ1 ГЕЛЬНОСТЬ + СИСТЕМА ЗНАНИЙ.

Финансовый менеджмент как деятельность есть управление финансовыми ресурсами и отношениями: формирование денежных фондов (доходы), использование этих фондов (расходы), контроль за формированием и использованием. Цель: Обеспечение максимизации благосостояния собственников хозяйствующего субъекта в текущем и перспективном периоде. Задачи: 1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде. 2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия. Финансовый менеджмент как система знаний^включает теорию и искусство (практические примеры эффективного руководства) управления финансовыми ресурсами и отношениями. Структура основ теории: 1. Рыночная экономика и финансовая деятельность. 2. Капитал и финансовые ресурсы. 3. Математика финансового менеджмента. 4. Ценные бумаги. 5. Финансовые риски. 6. Формы финансовых действий и операций. 7. Концепция временной стоимости денег. 8. Показатели состояния фирмы. 9. Формулы для анализа качества управления фирмой.

Продолжение Схемы 1.

3. Оптимизация денежного оборота.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска.

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли.

10. Финансирование деятельности фирмы.

11. Планирование финансовой деятельности фирмы.

12. Планирование капиталовложений.

2) новизна предметной области исследований отражена в термине «российский», который характеризует специфическое сочетание централизованно управляемой и рыночной экономик (см. Таблицу 1);

3) специфика социально-экономической системы России определяет специфику «российского корпоративного финансового менеджмента» как нового объекта исследования (см. Таблицу 1);

Таблица 1. Идентификация предметной области исследований в аспекте понятия «российский».

Характеристика факторов Содержательное описание специфики факторов для субъектов: п/п Наименование СССР Российская Федерация Страны с рыночной экономикой.

1 2 3 4 5.

1. Характер социально-экономической системы Централизованно управляемое хозяйство Специфический (смешанный) Меновое хозяйство (организация свободных предпринимателей).

2. Бюджетные ограничения Мягкие. Получение государственных средств на покрытие убытков. Жесткие, определяющие условия банкротства при невыполнении обязательств перед бюджетной системой государства. Жесткие, определяющие условия банкротства при невыполнении обязательств перед бюджетной системой государства.

3. Общие ресурсные ограничения Ресурсы ограничены прямым государственным распределением. Рыночные ресурсы ограничены распределением через действие механизма фондового рынка, на котором присутствуют только государственные ценные бумаги или бумаги эмитентов государственных монополий. Ограничены общей конъюнктурой мирового финансового рынка.

4. Финансовые механизмы получения денежных средств Безвозмездная государственная финансово-кредитная поддержка. Невозможность внешних финансовых вложений. Отсутствие возможностей получения межфирменного (коммерческого) кредита. Деньги выполняют пассивную роль учетного средства. Сильно ограниченная возможность получения банковского кредита. Межфирменные кредиты ограничены из-за высокого уровня неплатежей и неисполнения договорных обязательств. Внешние финансовые вложения ограничены отсутствием рынка корпоративных ценных бумаг. Вся промышленность «упакована» в контрольные пакеты акций, принадлежащие крупным собственникам. Собственность экстремально сконцентрирована. Деньги играют активную роль. Формы финансирования и кредитования зависят от модели экономики (англоамериканская, «рейнский» капитализм германского образца, японская и шведская модель и т. д.) и могут быть как на основе долговых обязательств (кредиты), так и на основе финансирования через рынок акций. Деньги играют активную роль, выполняя все присущие им функции.

5. Банковская система Государственные и кооперативные банки. Жесткое государственное регулирование банковской деятельности. Преобладание Государственные и частные банки. Жесткий государственный пруденциальный надзор за банковской деятельностью. Преобладание уполномоченных банков, обслуживающих денежные потоки, Государственные и частные банки. Жесткий государственный пруденциальный надзор за банковской деятельностью. Оптовая и розничная Продолжение Таблицы 1.

1 2 3 4 5 государственных банков. принадлежащие государству. Оптовая форма собственности акционерных капиталов банков, в которых не менее 60−70% собраны в крупные или контрольные пакеты акций. (раздробленный акционерный. капитал) форма собственности акционерных капиталов банков распределены примерно поровну.

6. Ограничения на масштабы производства продукции Государственно-распределительные. Регулируются непосредственно потребительским спросом только на узких сегментах рынка, не попадающих под действие государственно-монополистического распределения. Регулируются непосредственно потребительским спросом.

7. а) Цены на товарных потребительских рынках Государственное регулирование. Свободное ценообразование в зависимости от спроса. Свободное ценообразование в зависимости от спроса. б) Цены на факторы производства Государственное регулирование. Государственная собственность на землю и недра. Монопольное регулирование цен с вмешательством государства в форме картельных соглашений. Государственная и частная формы собственности на землю с ограничениями на право владения и распоряжения землей для частного капитала. Свободное ценообразование в зависимости от спроса. Как правило, смешанные формы собственности на землю без ограничений на право владения и распоряжения. .

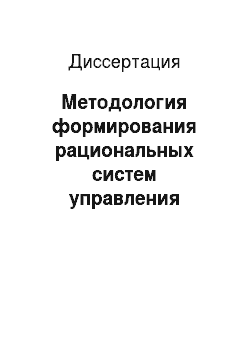

ОРГАН УПРАВЛЕНИЯ ФПК.

Финансовый рынок. Инвесторы.

ФИНАНСОВАЯ ПОДСИСТЕМА КОРПОРАЦИИ.

Головной банк.

Пул региональных банков.

Лизинговая компания.

КРЕДИТЫ.

ИНВЕСТИЦИИ.

ПРОМ.

ЫШЛЕННАЯ.

Пул корпоративных клиентов.

ПОДСИСТЕМА КОРПОРАЦИИ.

Объединенный пул корпоративных клиентов региональных банков.

Оптовые дилеры корпоративных клиентов головного корпоративного банка.

ТО|РГОВАЯ ПОДСИСТЕМА КОРПОРАЦИИ.

Оптовые дилеры корпоративных клиентов региональных банков.

— -йекупа-теш-.-Рынектезарэв-и-уеяуг- 3.

— потоки управляющей информации.

— денежные потоки.

— товарные потоки.

— границы подсистем корпорации.

Рис. 1. Структура финансово-промышленной корпорации и взаимосвязи ее компонент.

4) российские коммерческие корпоративные структуры определены как система хозяйствующих субъектов, которая объединяет: 1) совокупность финансовых институтов (финансовая подсистема), включающую в себя коммерческий банк в качестве базового инструмента финансового менеджмента, и лизинговые компании в качестве основного инструмента инвестирования, регулирующих внутреннее движение капиталов и обеспечивающих поступление капиталов из внешних источников- 2) орган управления, перед которым поставлены цели выработки стратегии формирования стабильного и платежеспособного сбыта продукции, производимой предприятиями и фирмами (промышленно-торговая подсистема), и взаимоувязки на этой основе товарных и финансовых потоков (см. рис.1).

Диссертантом впервые научно обосновывается и формулируется целостное представление об инструментально-институциональном обеспечении управления финансовой деятельностью российских коммерческих корпоративных структур с учетом положений отечественной и зарубежной теории и методологии управления крупными корпорациями и банками. Автором предлагаются пути решения этой актуальной и имеющей важное народно-хозяйственное значение научно-практической проблемы.

В рамках диссертации автором получены новые научные результаты, имеющие важное значение для развития финансовой деятельности сложных корпоративных систем в стране, и выразившиеся в том, что впервые:

1. Научно обоснована идентификация ключевых, с точки зрения влияния на развитие российской экономики, корпоративных структур: финансово-промышленных корпораций, коммерческих банков и лизинговых компаний, — финансовое взаимодействие которых является важным элементом структурной перестройки отечественной экономики. Предложенная классификация российских финансово-промышленных корпораций (ФПК) позволяет учитывать эволюцию, механизмы и бизнес-процессы их интеграции как для решения задач рационального управления ФПК, так и для целей регулирования их деятельности со стороны государства.

2. Разработана концепция становления и развития финансовой деятельности ключевых российских корпоративных структур — финансово-промышленных корпораций, коммерческих банков, лизинговых компаний — на основе рационального построения принципов и способов организации данной деятельности: 1) разработаны методологические основы проектирования будущей ФПК и формирования рациональной структуры ее органов управления, позволяющие рассматривать корпорацию как объект управления, который может быть спроектирован или перепроектирован в соответствии с инженерными принципами- 2) разработана и обоснована концепция развития корпорации применительно к банковской группе.

3. Обоснованы методы и разработано репрезентативное множество операционных бизнес-схем организации финансового взаимодействия субъектов корпорации, которые образуют в совокупности инструментальное обеспечение управления финансовой деятельностью российских коммерческих корпоративных структур. Операционные бизнес-схемы организации финансового взаимодействия субъектов корпорации позволяют определять рациональные ограничения их деятельности еще на стадии разработки этих схем.

4. Уточнены и обогащены сложившиеся в экономической науке представления о базовых понятиях такой специфической предметной области, как деятельность коммерческих банков: «банковский продукт», «банковская операция», «банковская услуга», «банковская технология» и др., — рассматриваемых в качестве инструмента анализа такой деятельности. Введено понятие «банковская триада» как основа взаимодействия банка и клиента, которое позволяет уточнить содержание банковских технологий обслуживания клиентов и классифицировать эти технологии.

5. Сформулирована и научно обоснована совокупность следующих принципов функционирования и развития коммерческого банка, открывающая возможности для адаптации и развития банка в условиях нестабильной экономической среды: 1) партнерство с клиентом- 2) реинжиниринг технологического уклада. Разработана концепция эволюционного реинжиниринга банка, которая заключается в реинжиниринге отдельных процессов и применении принципов реинжиниринга для устранения наиболее существенных недостатков иерархических моделей систем управления банком- 3) развитие интеллектуального потенциала- 4) общеэкономическая устойчивость. Определено содержание и значение каждого из названных принципов, а также механизмы их практической реализации в деятельности банков.

6. Разработаны новые подходы к управлению финансовой стороной деятельности банка, позволяющие на практике реализовать принципы его функционирования и развития. Особое значение в этом плане имеет обоснование автором: 1) классификации аналитических задач, решаемых в интересах управления банком- 2) возможностей использования балансовых уравнений для целей внутрибанковского мониторинга и планирования финансовой деятельности банка- 3) методики оценки эффективности финансовой деятельности банка. Разработанные подходы развивают сложившиеся в настоящее время в науке и практике методы оценки и анализа эффективности деятельности банка.

7. Разработаны механизмы реализации принципа партнерских отношений банка и клиента, которые, по мнению автора, будут определять облик перспективных банковских технологий. Сущность данного партнерства заключается в организации деятельности банка на основе глубокого изучения существующих и потенциальных проблем каждого клиента и в предоставлении клиенту более прибыльных, по сравнению с известными ему способами, методов их решения. Принцип партнерства позволяет разрабатывать стратегии совместной деятельности банка и его клиентов при различных финансово-экономических, организационно-правовых и производственно-хозяйственных параметрах банка и клиента.

В рамках разработанных механизмов организации партнерских отношений между банком и его клиентами: 1) определено содержание бизнес-диагностики проблемного клиента и предложены методы ее проведения- 2) аргументируется понятие реинжиниринга банковских бизнес-процессов, разработано методическое обеспечение реинжиниринга бизнес-процессов обслуживания клиентов- 3) разработана схема банковского обслуживания проблемного клиента- 4) сформулировано содержание и предложена бизнес-схема развития отношений банка с участниками холдинга- 5) разработана методика установления и поддержания отношений партнерства банка с клиентами- 6) разработаны методики диагностики клиентов банка на предмет их текущей и перспективной корпоративной совместимости, содержащие процедуры экспертизы проектов и алгоритмов принятия решений.

8. В отечественный научный оборот, теорию и практику российских коммерческих корпоративных структур введено понятие «корпоративного лизинга». Разделение лизинга на коммерческий и корпоративный идентифицирует две существенно различные сферы лизинговой деятельности и позволяет по-новому систематизировать имеющиеся разработки по методологическим основам организации лизинговой деятельности в финансово-промышленных корпорациях.

9. Сформулирована концепция разработки системы управления лизинговой деятельностью корпорации, включающая: а) концептуальные положения по формированию организационной структуры холдинга лизинговых компаний корпорацииб) концептуальные положения по разработке системы планирования и регламентации деятельности холдинга лизинговых компаний корпорациив) экспертные рекомендации по разработке стратегии и тактики корпоративной лизинговой компании в области коммерческого лизинга.

10. Разработаны, систематизированы и описаны основы порядков: 1) составления и контроля выполнения планов капитальных вложений бизнес-единиц корпораций- 2) планирования закупок оборудования по лизингу и подготовки операций возвратного лизинга в корпорации- 3) проведения корпоративных лизинговых операций.

11. Разработаны: 1) методика экспертной оценки лизинговых проектов на предварительном этапе их отбора, 2) методика оценки экономической эффективности лизингового проекта, 3) методические основы порядка проведения коммерческих лизинговых операций. Разработанные методики предназначены для выявления как наличного потенциала, так и динамики потенциально интегрированной деятельности субъектов лизинговой операции.

Значение работы.

Научное значение работы заключается в разработке теоретико-методологических и методических положений, которые представляют собой научный аппарат, предназначенный для использования российскими коммерческими корпоративными структурами при создании рациональных систем управления их финансовой деятельностью с целью повышения обоснованности принимаемых корпорациями управленческих решений в условиях становления рыночной экономики в России.

Практическое значение результатов и выводов исследования определяется тем, что: во-первых, они содержат пакет методических рекомендаций по совершенствованию корпоративных технологий и организации работы российских коммерческих корпоративных структурво-вторых, разработанная концепция развития коммерческого банка в современных российских условиях обосновывает необходимость и возможность крупных позитивных изменений в деятельности коммерческих банков страны и в их отношениях с предприятиями реального сектора экономики, создает методологическую базу для проведения практически любым российским банком комплекса мероприятий, обеспечивающих его более устойчивое развитие, выход на качественно новый уровень работы, включая большую степень соответствия банка современным потребностям реальной экономики.

Сформулированные в работе автора положения и рекомендации предназначены для использования российскими коммерческими корпоративными структурами при создании рациональных систем управления их финансовой деятельностью в условиях перехода к рыночной экономике и позволяют решать практические задачи стратегии и тактики финансового менеджмента корпораций. Они представляют собой практическое пособие по совершенствованию корпоративных технологий, включая технологии организационнои функционально-технологического проектирования их деятельности, и в этом качестве предназначены для использования руководителями и специалистами отечественных корпоративных структур, что подтверждается справками о внедрении двух монографий автора (М.: ДеКА «Технология и организация работы банка: теория и практика» — 1998 г. и «Финансово-промышленные корпорации России: организация, инвестиции, лизинг» — 1999 г.) и авторской главы «Особенности финансового менеджмента в коммерческом банке» учебника «Финансовый менеджмент. Теория и практика» (М.: Перспектива, 1998 г., 1999 г., 2000 г.). Они также могут использоваться органами государственного и местного управления в работе с предприятиями и банками, направленной на оптимизацию отношений между ними.

Результаты исследования целесообразно использовать в процессе формирования программ вузовского и послевузовского образования, а также при подготовке спецкурсов для управленческих кадров, финансистов и экономистов различных специализаций.

Апробация результатов исследования.

Выступления и участие в учебном процессе. Основные положения работы излагались в виде докладов и обсуждались на научных конференциях и учебных семинарах в ИНИОН РАН (1996г.), Академии менеджмента и рынка (1996г.), Финансовой академии при Правительстве РФ (1996г.), Государственном университете управления (1997;2000г.г.), Ассоциации российских банков и Торгово-промышленной палате (1997г.), Государственной академии профессиональной переподготовки и повышения квалификации руководящих работников и специалистов инвестиционной сферы (1997;2000гг.), Российской ассоциации региональных банков «Россия» (1995;1999гг.), Научно-исследовательском центре «VERTSPAPIRI» (Латвия, 2000 г.).

Материалы и результаты исследования используются автором в процессе преподавания целого ряда дисциплин в: Институте высших управляющих кадров (факультет руководящих работников органов государственной власти и местного самоуправления) и Школе банковского менеджмента Академии народного хозяйства при Правительстве РФ (1998;2000гг.), Государственном университете управления (1996;2000гг.), Московской международной школе бизнеса (институт) «Мирбис» (1996;2000гг.) — Всероссийской государственной налоговой академии (1998;2000г.г.), Международной московской финансово-банковской школе (1999;2000г.).

Другие формы апробации. Автором проводилось консультирование комитета по экономической политике и подкомитета по денежно-кредитной политике и деятельности Центрального Банка РФ Государственной Думы Федерального Собрания Российской Федерации (1998;1999г.г.), департамента по защите конкуренции на рынке финансовых услуг Министерства РФ по антимонопольной политике и поддержке предпринимательствафинансового менеджмента ряда корпоративных структур и коммерческих банков (в 1997;2000г.г.): ОАО АК «ХИМВОЛОКНО», ОАО «Калининградский вагоностроительный завод», Инвестиционно-банковской группы «НИКойл», Газпромбанка, «ДиалогБанка», Далькомбанка, Инвестсбербанка, ОАО Губернский банк «Тарханы», ЗАО «Банк Менатеп СПб», «, Международного банка «АСТАНА», КБ «GrenfildBank», АКБ «Тверьуниверсалбанк», ОАО «Инкасбанк», АКБ «Ипотечный», КБ «Петрокоммерц», АКБ «Тарханы», Производственно-купеческий банк «Традиция», ОАО МБ «Петр Первый», КБ «Первомайский», АКБ «Тюменский городской банк», ЗАО «Гаранти Банк Москва», «Промторгбанк», АО «Приорбанк», КБ «Павелецкий», КБ развития иностранного туризма «Интурбанк», КБ «Левобережный», Оренбургский ипотечный КБ «Русь», АКБ «Саровбиз-несбанк», КБ «Кузбасский транспортный банк», КБ «Нацпромбанк» (ООО) — АКБ «Минский транзитный банк», «Белбизнесбанк» и Белвнешэкономбанка (Белоруссия), Эксимбанка (Киргизия), A/S «SAULES Вапка», A/S «LATVIJAS UNIBANKA», A/S «PRIMO LATVIJAS KOMERCBANKA», A/S «LATEКО Вапка» (Латвия), аудиторских и консультационных организаций «Финансовые и бухгалтерские консультанты» и «ARQ» («Консультации, исследования, реструктуризация») и др.

На основе авторских методов и методик разработана организационнои функционально-технологическая документация, обслуживающая бизнес-процессы в ОАО «ЛУКОЙЛ», ЗАО «Группа компаний «Ретал», «The U.S. Russia Investment Fund» (TUSRIF), ОАО «Континент — Лизинг», ЗАО «Интерпромлизинг», Страховой Группы «Национальный страховой альянс», Международном промышленном банке, ряде отделений Московского банка Сбербанка России, КБ «Российский кредит», КБ «Импэксбанк», МДМ-Банке, «Гута-банке», КБ «Доверительный и инвестиционный банк», A/S «LATVIJAS BIZNESA Вапка» (Латвия).

Результаты использования научных разработок и методических рекомендаций, опубликованных автором, подтверждены справками об их внедрении, которые приведены в Приложении IV диссертации.

Публикации. По теме исследования опубликовано 40 работ, в том числе 2-е, упомянутые выше, монографии, книга «Финансовый менеджмент. Теория и практика», вышедшая тремя изданиями (г.Москва, Перспектива, 1998 г., 1999 г., 2000 г.), в которой автору принадлежит глава «Особенности финансового менеджмента в коммерческом банке», рекомендована Министерством общего и профессионального образования РФ в качестве учебника для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Менеджмент», «Бухгалтерский учет и аудит» и учебное пособие «Банк партнер предприятия. Расчетно-платежные операции и хеджирование» (г.Москва, ЮНИТИ, 2000 г.), рекомендованное Министерством общего и профессионального образования РФ для студентов вузов, обучающихся по экономическим специальностям.

Структура работы определена целями и задачами исследования. Структурно диссертация состоит из введения, трех частей (разделов), каждый из которых включает четыре главы (за исключением раздела III, состоящего из трех глав) и выводы, заключения и приложений.

ВЫВОДЫ ПО РАЗДЕЛУ III.

1. В настоящее время в России создались как объективные, так и субъективные предпосылки для стимулирования роста инвестиций — непременного условия развития рыночной экономики. Это предопределяет дальнейшее повышение роли лизинга как эффективного инструмента развития инвестиционной деятельности финансово-промышленных корпораций и актуальность работ, направленных на создание предпосылок рациональной организации деятельности лизинговых компаний.

2. Инвестиционные решения, с точки зрения системного анализа, относятся к классу динамических, многопериодных решений в ситуации неопределенности будущего. Это требует от специалистов по экономическому анализу инвестиционных проектов формирования ожиданий относительно будущего. Ожидания должны быть, по меньшей мере, сформулированы в области уровня доходов и цен. Подход к построению своих ожиданий относительно будущего экономики с позиции исследования операций предполагает использование индивидуумом моделей принятия решений, позволяющих эффективно использовать всю находящуюся в его распоряжении информацию, а также собственное понимание существующей экономической модели управления.

3. В рамках системного подхода, процессы экономического развития являются внешней средой функционирования корпораций и банков, институционального (корпоративного) и банковского менеджмента. Поэтому выбор модели, которая адекватно описывает качественные особенности процесса экономического развития России в текущий момент и прогнозном периоде, является необходимой предпосылкой принятия рациональных решений по стратегии развития корпорации и банка.

4. Понятия корпоративного и коммерческого лизинга идентифицируют две существенно различные сферы корпоративной лизинговой деятельности. Отличие по целям и приемлемым способам их достижения обуславливает специфику этих сфер деятельности, что необходимо учитывать при разработке системы управления лизинговой деятельностью корпорации.

5. Системный анализ задач и функций КЛК и банка корпорации в сфере лизинговой деятельности приводит к выводу о целесообразности разделения органа управления лизинговой деятельности корпорации на банковскую и фирменную составляющую. К компетенции банка целесообразно отнести управление фронт-оффисными и аналитическими функциями (функции коммерческого планирования, логико-аналитические при подготовке лизинговой операции к реализации) в силу наличия аналогичных подразделений, обеспечивающих процессы кредитования и реализацию иных форм обслуживания клиентов. Прочие функции (функции управления лизинговыми операциями (реализация бизнес-планов лизинговых операций) целесообразно возложить на финансовую лизинговую компанию и ее дочерние лизинговые компании и распределить полномочия между ними на договорной основе.

6. В рамках проведения корпоративных лизинговых операций КПК является, по сути дела, подразделением управляющей компании корпорации, действия которой регламентируются порядками, которые должны быть системно увязаны с порядками функционирования других подразделений КЛК. При этом уровень прибыльности КЛК по корпоративным лизинговым операциям должен устанавливаться на основе соглашения мещу всеми заинтересованными субъектами корпорации.

7. Потенциальных лизингозаявителей всегда больше того количества, которое может быть обслужено КЛК в силу ограниченности ее ресурсов. Это обусловливает неизбежность проблемы создания системы эффективного управления лизинговым портфелем. При решении этой проблемы в рамках корпоративного банка необходимо учитывать наличие в нем системы управления кредитным портфелем.

8. Формальные модели планирования бизнес-процессов составляют надежную методологическую основу для постановки задач планирования деятельности корпоративной лизинговой компании как в сфере корпоративного, так и в сфере коммерческого лизинга.

9. Коммерческие лизинговые операции в корпоративной КЛК могут проводиться как для предприятий корпорации, так и для клиентов корпоративного банка. Предоставление кредитов для проведения лизинговых операций не для клиентов банка может осуществляться в виде исключения в рамках инновационных программ распространения сферы влияния банка на новые перспективные отрасли экономики России.

10. Корпоративные лизинговые операции есть специфическая форма решения задач инвестирования в основные фонды предприятий корпорации. Поэтому основным критерием сравнения этой формы инвестирования с другими формами является объем инвестиций, направляемых на техническое перевооружение производства в течение заданного прогнозного периода. В рамках проведения корпоративных лизинговых операций КЛК является, по сути дела, подразделением управляющей компании корпорации, действия которой регламентируются порядками, которые должны быть системно увязаны с порядками функционирования других подразделений компании. При этом уровень прибыльности КЛК по корпоративным лизинговым операциям должен устанавливаться на основе соглашения между всеми заинтересованными субъектами корпорации.

11. Коммерческие лизинговые операции в КЛК могут проводиться как для предприятий корпорации, так и для клиентов корпоративного банка. Предоставление кредитов для проведения лизинговых операций не для клиентов банка может осуществляться в виде исключения в рамках инновационных программ распространения сферы влияния банка на новые перспективные отрасли экономики России.

12. Рациональный порядок проведения коммерческих лизинговых операций должен минимизировать объем информации, запрашиваемой у лизингозаявителя, и в максимальной степени использовать уже имеющиеся в компании и корпоративном банке данные о лизингозаявителе. Реализация этого принципа требует разработки системы информационного обеспечения корпоративной лизинговой деятельности как составной части информационного обеспечения деятельности системы управления корпорации в целом.

13. Применение методологии исследования операций предполагает в обязательном порядке построение модели изучаемого явления или процесса. Для лизинговой операции адекватной здравому смыслу является модель случайной величины, принимающей значения дохода (убытков) при успешном или проблемном завершении лизинговой операции для лизингодателя.

14. Из модели исхода лизинговой операции следует, что у менеджера есть два пути повышения надежности благоприятного для лизингодателя исхода лизинговой операции: во-первых, это выбор из совокупности лизинговых проектов таких, у которых наиболее высокая оценка надежности их успешного завершенияво-вторых, это повышение залога до уровня, компенсирующего ожидаемый доход от операции при высокой надежности гарантов Лизингополучателя.

15. Представляется методически ошибочным подход к анализу лизинговых (инвестиционных) проектов, основанный на требовании к специалистам подразделения экономического анализа лизинговой (инвестиционной) компании (банка) быть способными к моделированию хозяйственной деятельности лизингозаявителя на уровне, соизмеримом или превосходящем уровень специалистов фирмы-лизингополучателя. Его следует заменить требованием к уровню квалификации специалистов соответствующих аналитических служб, обеспечивающему способность верификации модели хозяйственной деятельности, представленной лизинго-заявителем. В этом случае акцент переносится на выявление оснований принятия специалистами фирмы-лизингополучателя того или иного количественного описания закономерностей развития экономики, предопределяющего изменение входных параметров модели хозяйственной деятельности (прогноз развития инфляцииизменения процентных ставокуровней роста стоимости транспортных расходов, сырья и энергоресурсовуровней роста заработной платы и т. д.) и соответствие принятых в модели нормативов (расходы сырья на производство единицы продукции и себестоимость такого производства при выбранной технологии изготовления) существующим в мире нормативам. Верификацию целесообразно проводить на основе официально принятой в рамках корпорации прогностической системы развития экономики региона или страны в целом, содержащей описание ожидаемого изменения базовых параметров в области уровня доходов и цен на прогнозный период.

16. В условиях отсутствия надежной статистической информации единственным источником информации для решения задачи бизнес-диагностики клиента являются знания и опыт менеджера (эксперта). Удобным математическим аппаратом для обобщения разнородной качественной информации о клиенте является аппарат логики правдоподобных рассуждений.

17. Методический аппарат для оценки эффективности лизинговых проектов по критерию «доходность/риск» лишь частично может быть заимствован из арсенала методик оценки эффективности кредитных проектов. Длительные сроки реализации лизинговых проектов приводят к необходимости разработки методологии оценки системных рисков, обусловленных расхождением прогнозируемых и реальных параметров состояния экономики в течение прогнозного периода. Всвязи с большой значимостью прогноза развития экономики как для планирования развития корпорации в целом, так и для ее подсистем (банка, КЛК), целесообразно в рамках компании разрабатывать на перманентной основе нормативный документ, отражающий принятую руководством корпорации модель развития экономики страны на трехи пятилетний период. При наличии в системе управления корпорации органа стратегического планирования, в функции которого входит обоснование стратегических целей и стратегий развития компаний на период до пяти и более лет, моделирование развития экономики обязательно должно присутствовать в составе методического и информационного обеспечения этого органа управления. Явная фиксация модели развития экономики страны в виде функционально-технологического документа компании будет свидетельствовать о принятии данного системного риска руководством корпорации на себя, что с системных позиций является’наиболее рациональным решением.

18. Существующая в настоящее время методическая поддержка процессов оценки эффективности лизинговых проектов сводится, по существу, к реализации различных способов агрегирования информации до системы показателей, оперируя которыми, эксперт может сделать вывод о значении показателя «доходность/риск» для конкретного проекта. Это означает, что роль эксперта в данной системе является определяющей, и одного «хорошего» эксперта нельзя без потери качества заменить несколькими специалистами среднего уровня.

19. Расчет лизинговых платежей является базовой компонентой экономического анализа лизингового проекта. В силу большого количества параметров, предопределяющих конкретный график лизинговых платежей и их коррелированность, выбор конкретного метода расчета и ограничений, при которых метод должен использоваться, является достаточно сложной задачей. Методические рекомендации Минэкономики РФ по расчету лизинговых платежей являются основой для начального согласования точек зрения лизингодателя и лизингополучателя по формированию потока лизинговых платежей. Только при совпадении расчетов сторон по данной методике может идти речь о модификации графика лизинговых платежей и применении для этого других методов расчета. т.

ЗАКЛЮЧЕНИЕ

.

Обоснованные в работе методы и бизнес-схемы создают научные предпосылки для существенного повышения качества и результативности корпоративной финансовой деятельности, следствием чего выступает повышение качества функционирования национальной экономики в целом. При этом основная часть результатов исследования носит оригинальный характер и отражает личный вклад автора в решение поставленных задач.

В области идентификации корпоративных структур и развития теории финансового менеджмента финансово-промышленных корпораций научные результаты заключаются в следующем:

Во-первых, синтезировано представительное множество классов российских коммерческих корпоративных структур, которое позволяет идентифицировать многообразие корпоративных образований, отражающих многоукладность отечественной экономики, а также способы управления и формы организации бизнеса, присущие переходному периоду экономики России. Концептуально сформирована структура ФПК и взаимосвязи ее компонент: финансовой и промышленной (торговой, строительной, транспортной и т. д.), что позволяет выделить в составе ФПК две тесно взаимосвязанные подсистемы: финансово-кредитную и производственно-технологическую Принципиальная особенность этой взаимосвязи и ее целевая направленность состоят в том, что привлечение финансовых ресурсов совмещается с процессом их вложения и концентрации на направлениях, обеспечивающих закрепление и расширение собственного сектора на внутреннем рынке, а также активное продвижение, экспансию на мировой рынок. Стержнем ФПК, на который «нанизывается» вся организационная структура, является система финансовых инструментов и экономических отношений, возникающих при их использовании. С концептуапьных позиций ФПК рассматривается прежде всего как инвестиционно-финансовый институт, а не производственно-технологический комплекс. Благодаря созданию ФПК финансовые инструменты, которые каждое отдельно взятое предприятие или финансовая и кредитная организация стремятся использовать в своей работе, приобретают системный характер, а ФПК, с точки зрения инвесторов, становится весьма значительным элементом инфраструктуры, обеспечивающим объект вложения капитала, финансовый механизм осуществления инвестиций, все расчеты по ним и гарантии надежности вложений.

Во-вторых, разработаны методические основы проектирования будущей ФПК и формирования рациональной структуры ее органов управпения, которые включают: 1) модели бизнеса, представляющие собой средство методического обеспечения деятельности руководства (П-модели), и сотрудников (О-модели) корпорации. Система бизнес-моделей позвопяет рассматривать корпорацию как объект управления, который может быть спроектирован или перепроектирован в соответствии с инженерными принципами, что позвопяет снижать стоимость корпоративных бизнес-процессов, сокращать избыточные внутрифирменные работы, более производительно организовывать труд работников путем улучшения их профессиональной подготовки и повышения ответственности, а в конечном итоге обеспечить постоянную адаптацию и приспособление к изменяющемуся окружению- 2) постановку и классификацию задач управления корпорацией и характеристику альтернативных вариантов формирования корпорации, которые обеспечивают рационализацию принятия управленческих решений по выбору базового варианта из числа альтернативных на основе критерия «доходность/риск" — 3) организационнои функционально-технологические структуры органа управления корпорацией. В основу построения структуры органа управления положена концепция перманентного реинжиниринга бизнес-процессов, обеспечивающая постоянную адаптацию бизнес-процессов к изменяющейся экономической ситуации.

В-третьих, разработана концепция развития бизнеса корпорации, включающая идентификацию цели и задач, решение которых необходимо для достижения цели, а также процессов формирования финансовой и промышленной подсистем корпораций.

В-четвертых, разработано репрезентативное множество операционных схем организации финансового взаимодействия субъектов корпорации, которые обеспечивают на этапе проектирования корпорации согласование точек зрения руководства субъектов, чье участие предполагается в бизнес-процессе.

Разработанные компоненты методологии финансового менеджмента ФПК обеспечивают рационализацию систем управления как для определенных в рамках действующего законодательства форм корпоративных структур (ФПГ, ОАО, ЗАО), так и для де-факто существующих конгломератов ФПК (финансово-промышленных альянсов, концернов, различных корпоративных образований (холдингов, объединений, промышленных, торговых, кооперативных и банковских групп), финансово-промышленных и административно-территориальных формирований и т. п.), включающих вертикально-, горизонтально — интегрированные технологические цепочки производства и их смешанные формы организации бизнеса.

В области теории финансового менеджмента банков основные научные результаты заключаются в следующем:

Во-первых, в рамках теоретического осмысления базовых понятий предметной области деятельности коммерческих банков: 1) систематизировано и уточнено содержание базовых понятий предметной области- 2) структурировано взаимодействие банка и клиента на основе введения понятия «банковская триада" — 3) уточнено содержание понятий «банковские риски» и «угрозы банковской стабильности».

Во-вторых, в рамках выявления и обоснования базовых принципов функционирования и развития коммерческого банка, определено содержание: 1) принципа партнерства банка и клиента и факторов, обуславливающих совпадение интересов банка и клиента- 2) концепции эволюционного реинжиниринга технологического уклада- 3) принципа общеэкономической устойчивости. В частности, разработаны организационно-технологические блоки управления устойчивостью банка, которые позволяют обеспечивать управление денежными потоками в кредитной организации на основе требований, предъявляемых к конкретному виду устойчивости банка- 4) принципа развития интеллектуального потенциала.

В-третьих, в рамках выявления новых подходов к управлению финансовой стороной деятельности банка, разработаны: 1) классификация аналитических задач, решаемых в интересах управления банком- 2) модели (балансовые уравнения) финансовой деятельности банка- 3) методики оценки эффективности финансовой деятельности банка.'.

Разработанный методический аппарат по решению управленческих и аналитических задач в интересах органов управления финансовой стороной деятельности банка развивает сложившиеся методы оценки и анализа эффективности деятельности банка.

В-четвертых, в интересах внедрения технологии установления партнерских отношений клиента и банка разработаны требования к структурам управления и организации обслуживания проблемной клиентуры.

Изложенные научные результаты составляют основу методологии формирования рациональных систем управления финансовой деятельностью российского коммерческого банка, разработанной в диссертации.

В области методологии финансового лизинга оборудования научные результаты заключаются в следующем;

Во-первых, в отечественный научный оборот, теорию и практику российских корпораций введено не использовавшееся ранее понятие «корпоративного лизинга», которое имманентно присуще деятельности ФПК.

Введение

определений двух видов лизинга — корпоративного и коммерческого — позволяет с новой точки зрения систематизировать имеющиеся разработки по методическим основам организации лизинговой деятельности в ФПК, поскольку понятия корпоративного и коммерческого лизинга идентифицируют две существенно различные сферы корпоративной лизинговой деятельности. Отличие по целям и приемлемым способам их достижения обуславливает специфику этих сфер деятельности, что принципиально необходимо учитывать при разработке системы управления лизинговой деятельностью корпорации.

Во-вторых, разработана система управления лизинговой деятельностью в корпорации, которая заключается в формировании холдинга лизинговых компаний корпорации (ХЛКК), то есть построении системы корпоративных отношений между головной и дочерними лизинговыми компаниями корпорации и лизингового подразделения корпоративного банка в целях концентрации финансовых ресурсов и консолидации лизингового бизнеса в интересах корпорации. Конкретное воплощение разработанной системы управления лизинговой деятельностью в корпорации реализуется в положении об организационной структуре ХЛКК — документе, содержащем описание подразделений материнской (головной) ЛК, дочерних ЛК и аффилированных ЛК, состав руководящих органов, функции и задачи подразделений на момент формирования ХЛКК, а также принципы их развития при расширении масштабов лизинговой деятельности.

В-третьих, разработаны методические основы по управлению лизинговой операцией, которые последовательно обеспечивают достижение следующих целей лизинговой операции: 1) разрешение рисков лизингового проекта- 2) определение эффективности лизингового проекта и его приемлемости для лизингодателя- 3) выполнение лизинговой операции- 4) завершение (выхода, прерывания) лизинговой операции.

В-четвертых, разработаны методика экспертной оценки лизинговых проектов на предварительном этапе их отбора, методика оценки экономической эффективности лизингового проекта, методические основы формирования порядка проведения коммерческих лизинговых операций.

Изложенные научные результаты составляют основу методологии формирования рациональных систем управления финансовой деятельностью корпоративной или коммерческой лизинговой компании.

Таким образом, выполненное диссертационное исследование содержит решение актуальной научно-практической проблемы, имеющей важное народнохозяйственное значение, — проблемы создания методологии формирования рациональных систем управления финансовой деятельностью ключевых, с точки зрения развития российской экономики, коммерческих корпоративных структур, а именно финансово-промышленных корпораций, коммерческих банков и лизинговых компаний. При этом основная часть результатов исследования носит оригинальный характер и отражает личный вклад автора в решение поставленных задач.

Практическая значимость результатов исследований определяется тем, что они являются практическим и методическим пособием по совершенствованию корпоративных технологий и организации работы ключевых российских коммерческих корпоративных структур. Материалы монографий и книг, в которых опубликованы результаты исследований, содержат методики проведения расчетов, анализа и принятия управленческих решений, а также алгоритмы, которые позволяют решить ряд задач по разработке специального программного обеспечения для поддержки логико-аналитической деятельности сотрудников органов управления финансово-промышленных корпораций, банков и лизинговых компаний различного профиля.

Диссертация, монографии и книги снабжены большим количеством схем, аналитических таблиц, расчетов, что упрощает восприятие предлагаемого материала, а также позволяет руководителям структурных подразделений и сотрудникам аналитических служб коммерческих корпоративных структур, преподавателям и студентам изучить теоретически возможные методы решения задач корпоративного финансового менеджмента и одновременно получить навыки практического применения этих методов.

Результаты диссертационного исследования использованы в практической работе государственных органов управления России, а также российских и зарубежных коммерческих корпоративных структур, что подтверждается документами об их внедрении, приведенными в Приложении IV.

По мнению автора, материалы диссертации создают методологическую основу для развития нового научного направления — финансовый менеджмент российских коммерческих корпоративных структур. В рамках этого научного направления целесообразно развивать методологию управления финансовой деятельностью корпоративных структур, включающих, наряду с промышленными предприятиями, банками и лизинговыми компаниями, страховые компании, торговые фирмы, инвестиционные учреждения и т. п. Актуальным является направление внедрения в финансовую деятельность корпоративных структур новых информационных технологий, в частности, базирующихся на использовании технических и программных средств Интернета. Весьма важным остается изучение и теоретическое обобщение как позитивного, так и негативного опыта российских корпораций. Предполагается, что перечисленные направления дальнейшего развития методологии финансового менеджмента российских коммерческих корпоративных структур останутся в сфере научных интересов автора.

Список литературы

- Официальные документы

- Гражданский кодекс Российской Федерации. Часть первая. Принят Государственной Думой 21 октября1994.

- Федеральный закон от 30.11.1995 г. № 190-ФЗ «О Финансово-промышленных группах».

- Гражданский кодекс Российской Федерации. Часть вторая. Принят Государственной Думой 22 декабря1995.

- Федеральный закон РФ от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

- Федеральный закон РФ от 03.02.1996 № 17-ФЗ «О банках и банковской деятельности».

- Федеральный закон РФ от 26.12.1996 № 208-ФЗ «Об акционерных обществах».

- Федеральный закон РФ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

- Указ Президента РФ от 05.12.1993 № 2096 «О создании финансово-промышленных групп в Российской Федерации».

- Указ Президента РФ от 01.04.1996 № 443 «О мерах по стимулированию создания и деятельности ФПГ».

- Постановление Правительства РФ от 09.01.1997 № 24 «О порядке ведения сводных (консолидированных) учета, отчетности и баланса ФПГ».

- Распоряжение Правительства РФ от 25.08.1993 № 1536-р «О межведомственной комиссии по содействию организации акционерных промышленных компаний и финансово-промышленных групп».

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96). Утверждено приказом Министерства финансов РФ от 08.22.1996 № 10.

- Положение о бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). Утверждено приказом Министерства финансов РФ от 09.12.1998 № 60н.

- Программа содействия формированию финансово-промышленных групп. Утверждена Постановлением Правительства РФ от 16 января 1995 г. № 48.

- Монографии, книги, сборники статей

- Анализ деятельности коммерческого банка. Под ред. Кумок С. И. М.: Вече, 1994.

- Ансофф И. Новая корпоративная стратегия. Спб.: Питер, 1999.

- Антонов Н.Г., Пессель М. А. Денежное обращение, кредит и банки. М: Финстатинформ, 1995.

- Аоки М. Фирма в японской экономике. СПб.: 1995.

- Базаров В.А. Кривые развития капиталистического и советского хозяйства. Плановое хозяйство, 1926 №№ 5,6.

- Баканов М.И., Шеремет А. Д. Теория анализа хозяйственной деятельности. М.: Финансы и статистика, 1993.

- Бакланов М.И., Шеремет А. Д. Теория экономического анализа. М., Финансы и статистика, 1994.

- Бандурин В.В. и др. Корпоративное управление в условиях рынка (на примере финансово-промышленных групп). М.: Изд-во Министерства обороны РФ, 1996.

- Банковское дело. Учебник. М. Финансы и статистика, 1998.

- Банковская система России. Настольная книга банкира. В 3-х тт. М. ДЕКА, 1995.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? М.: Финансы и статистика, 1995.

- Банки на развивающихся рынках: в 2-х т. Диана Мак-Нотон и др. Пер. с англ. М.: Финансы и статистика, 1994.

- Банковское дело. Под редакцией Колесникова В. И. и Кроливецкой Л.П.- М.: Финансы и статистика, 1996.

- Банковское дело в России. Том 1. Создание и организация деятельности коммерческого банка. Под общ. ред. Кумок С. И. М.: ВЕЧЕ, Составление АО «Московское Финансовое Объединение», 1994.

- Банковское дело в России. Том 2. Бухгалтерский учет и отчетность в коммерческом банке. Под общ. ред. Кумок С. И. М.: ВЕЧЕ, Составление АО «Московское Финансовое Объединение», 1994.

- Батчиков С., Петров Ю. Формирование финансово-промышленных групп и государство. Российский экономический журнал, 1995, № 2.

- Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. М.: Банки и биржи, ЮНИТИ, 1996. f 342

- Бирман A.M. Финансы отраслей народного хозяйства. М.: Госфиниздат, 1953.

- Бланк И.А. Стратегия и тактика управления финансами. Киев, МП «ИТЕМ лтд», СП «АДЕФ-Украина», 1996.

- Бланк И.А. Основы финансового менеджмента. Киев: Ника-Центр, Эльга, 1999.

- Блатов И.А. Балансоведение (курс общий). П.: Экономическое образование, 1930.

- Богданов А.А. Всеобщая организационная наука (тектология). М.: 1925.

- Большой энциклопедический словарь. Гл. ред Прохоров A.M. Изд. 2-е, переработанное и дополненное. -М.: Большая российская энциклопедия", 1998.

- Бор М.З., Пятенко В. В. Менеджмент банков: организация, стратегия, планирование. М.: ИКЦ «ДИС», 1997.

- Бригхем Ю. Гапенски Л. Финансовый менеджмент. СПб.: 1997.

- Букато В.И. и Львов Ю.И. Банки и банковские операции в России. М.: Финансы и статистика, 1996.

- Бухвальд Б. «Техника банковского дела» АО «Дис», Москва, 1994.

- Бухгалтерский учет и анализ в США Москва, 1993.

- Вагин В.Н. Дедукция и обобщение в системах принятия решений. -М.: Наука. Гл. ред. физ.-мат. лит. 1988.

- Ван Хорн Дж. К Основы управления финансами. М.: Финансы и статистика, 1996.

- Ващенко Т.В. Математика финансового менеджмента. М.: Перспектива, 1996.

- Вебер М. Избранные произведения. М.: 1990.

- Вейцман Н.Р. Курс балансоведения. 2-е изд. — М.: Центросоюз, 1928.

- Виссема X. Менеджмент в подразделениях фирмы (предпринимательство и координация в децентрализованной компании. М.: Инфра-М, 1996.

- Газман В.Д. Лизинг: теория, практика, комментарии. М.: Правовая культура, 1997.

- Гальперин Я.М. Очерки теории баланса. Тифлис, 1930.

- Герстнер П. Анализ баланса. Пер. с нем. Н. А. Ревякина. Под ред. Н. Г. Филимонова. М.: Экономическая жизнь, 1926.

- Герчикова И.Н. Финансовый менеджмент. М., Консалтбанкир, 1996.

- Гилула М.М. Множественная модель данных в информационных системах. М.: Наука, 1992.

- Гленн М. Десмонд и Ричард Э. Келли. Руководство по оценке бизнеса. Пер. с английского. Российское общество оценщиков. М:. Академия оценки, 1996.

- Глущенко В.В., Глущенко И.И Разработка управленческого решения. М.: ТОО НПЦ «КРЫЛЬЯ», 1997.

- Горбунов А.Р. Дочерние компании, филиалы, холдинги. М.: АНКИЛ, 1997.

- Горемыкин В.А. Лизинг: практическое учебно-справочное пособие. М.: ИНФРА- М, 1997.

- Горфинкель В.Я., Купряков Е. М., Прасолова В. П. и др. «Экономика предприятия: учебник для вузов» М.: Банки и биржи, ЮНИТИ, 1996.

- Грядовая О.В. Банковское ценообразование. М.: Российский экономический журнал, 1995.

- Джозеф Ф. Синки, мл. Управление финансами в коммерческом банке. М., Catallaxy, 1994.

- Дюркгейм Э. Социология. М., 1995.

- Живалов В.Н. Финансовая система России: эффективность и устойчивость коммерческих банков. М. Экономика, 1999.

- Замков О.О., Толстопятенко А. В., Черемных Ю. Н. Математические методы в экономике. Учебник. М.: ДИС, 1997.

- Ефимова О. В, Финансовый анализ. М.: Бухгалтерский учет, 1996.

- Избранные произведения К. Маркса и Ф. Энгельса 1842−1857г.г. М.: Политиздат, 1987.

- Искусственный интеллект, — В 3-х кн. Кн.1, Системы общения и экспертные системы: Справочник. Под ред. Э. В, Попова, — М.: Радио и связь, (3) 1990.

- Искусственный интеллект.- В 3-х кн. Кн.2. Модели и методы: Справочник. Под ред. Д. А. Поспелова М.: Радио и связь, 1990.

- Ф 72. Кабатова Е. В. Лизинг: правовое регулирование, практика. М.: ИНФРА-М, 1996.

- Келлер Т. Концепции холдинга: организационные структуры и управление. Обнининск, ГЦПИК, 1996.

- Ковалев А.П. Оценка машин, оборудования и транспортных средств. М.: Академия оценки, 1996.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности М.: Финансы и статистика, 1996.

- Кондратьев Н.Д. Проблемы экономической динамики. М., 1989.

- Короткое Э.М. Концепция менеджмента. М.: Дека, 1996.

- Конт О. Дух позитивной философии. Спб., 1910.

- Корпоративное управление. Владельцы, директора и наемные работники акционерного общества. Под ред. М. Хасселя, М.: Джон Уайли энд Санз, 1996.

- Корпоративное управление в переходных экономиках. Под ред. М. Аоки и Хьюнг Ки Кима. СПб.: Лениздат, 1997.

- Коутс Р., Влейминк И. Интерфейс «человек-компьютер»: Пер. с англ. М.: Мир, 1990.

- Кравченко В.Ф., Кравченко Е. Ф., Забелин П. В. Организационный инжиниринг. М, Приор, 1999.

- Крейнина М. Финансовое состояние предприятия. М.: 1997.

- Курс практической психологии. Для высшего управленческого персонала: Учеб.пособие. -Ижевск: Издательство Удмуртского университета, 1995.

- Лаптырев Д.А., Батенко И. Г., Буковский А. В., Митрофанов В. И. Планирование финансовой деятельности банка: необходимость, возможность, эффективность. Издательство АСА, Казань, 1995.

- Ленский Е.В., Цветков В. А. Финансово-промышленные группы: история создания, международный опыт, российская модель. М.: АПФИ «Экономика и жизнь», 1997.

- Лисиненко И.В. Торгово-промышленные группы: механизма формирования и функционирования. М.: Экономика, 1999.

- Маркс К., Энгельс Ф. Соч., 2-е изд. -т. 27 М.: 1954−1981.

- Мартин Дж. Организация баз данных в вычислительных системах. М.: Мир, 1980.

- Мельник М.В. Анализ и оценка систем управления на предприятиях. М.: Финансы и статистика, 1990.

- Мильнер Б.З. Теория организаций. М.: Инфра-М, 1999.

- Мингазов X. Современные организационно-хозяйственные структуры в промышленности (зарубежный и первый отечественный опыт). М.: Российский экономический журнал, 1993.