Вертикальная интеграция как средство повышения эффективности инвестиционных процессов в крупных промышленных компаниях

Инвестиционная привлекательность российских нефтяных компаний определяется прежде всего мировыми ценами на нефть. Если они будут находиться на высоких уровнях, тогда корпорации смогут показать хорошие прибыли и выплатить акционерам большие дивиденды. Если же цены на нефть пойдут вниз, то ситуация может в корне поменяться, и тогда акции именно нефтяных компаний станут первыми претендентами на то… Читать ещё >

Содержание

- ВВЕДЕНИЕ. l 1 ПРОБЛЕМА СОЗДАНИЯ ПРИВЛЕКАТЕЛЬНОГО ИНВЕСТИЦИОННОГО КЛИМАТА В ПРОМЫШЛЕННОСТИ РОССИИ (НА ПРИМЕРЕ НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ)

- 1. 1. Нефтяной комплекс России — современное состояние и? инвестиционные процессы

- 1. 2. Оценка потребности нефтяного комплекса России в инвестициях и их основные источники

- 1. 3. Государственное регулирование инвестиционных процессов, в нефтяном комплексе России

- 2. ФОРМИРОВАНИЕ ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННЫХ СТРУКТУР — СТРАТЕГИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗВИТИЯ РОССИЙСКОГО БИЗНЕСА

- 2. 1. Современные тенденции в разработке стратегии крупными корпорациями

- 212. Теоретические предпосылки для формирования вертикально-интегрированных структур

- 23. ' Инвестиционные и инновационные стратегии в деятельности- вертикально-интегрированных компаний

- 3. ВЕРТИКАЛЬНАЯ ИНТЕГРАЦИЯ КАК СРЕДСТВО СНИЖЕНИЯ РИСКОВ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

- З.Г Особенности взаимосвязи между вертикальной интеграцией? и рисками: инвестиционной деятельности в компаниях нефтяного комплекса

- 3. 2. Современные подходы к решению проблемы отбора^ инвестиционных проектов по критерию минимизации риска

- 3. 3. Перспективы развития российских ВИНК в контексте снижения рисков и повышения инвестиционной активности

Вертикальная интеграция как средство повышения эффективности инвестиционных процессов в крупных промышленных компаниях (реферат, курсовая, диплом, контрольная)

Актуальность темы

исследования в принципиальном плане определена, во-первых, значимостью крупных промышленных компаний нефтяного комплекса России (НКР) как важнейшего сектора национальной экономики.

Сегодня мировой рынок нефти по праву считается одним из наиболее перспективных и бурно развивающихся. Об этом свидетельствует практика большого количества как российских, так и зарубежных компанийзанимающихся добычейпереработкой и реализацией нефти и нефтепродуктов;

Нефтяное хозяйство России обеспечивает жизнедеятельность. населения, функционирование всех отраслей народного хозяйства, вносит, решающий вклад в формирование основных финансово-экономических показателей^ страны, способствует экономической интеграции субъектов Российской Федерации. В 2003 году доля нефтяного комплекса в промышленном производстве составила 25%, в экспорте — 36%, в налоговых поступлениях в консолидированный бюджет — более 29%.

В свою очередь, ведущую роль в функционировании НКР играют вертикально-интегрированные нефтяные компании (ВИНК), что подтверждается следующим статистическим фактом: ВИНК добывают около 87% российской нефти и практически всю ее перерабатывают. Высокая ликвидность продукции, значительные основные фонды, техническая оснащенность призводства и другие факторы являются предпосылкой того, что инвесторы склонны рассматривать. вертикально-интегрированную структуру как надежного партнера, проекты которого можно уверенно финансировать.

Во-вторых, проблемы дальнейшего динамичного развития НКР многообразны, но несомненно, что для их успешного решения, как показали годы реформ и сложившаяся действительность, важнейшим условием являются масштабные и долгосрочные инвестиции. К сожалениюнынешнее состояние инвестиционных процессов (ИП) в отрасли вряд ли можно признать удовлетворительным.

В-третьих, регулирование ИП в направлении их активизации, снижения рисков и повышения эффективностиосуществляется с помощью различных макрои микроэкономических механизмов, анализ которых требует дополнительного исследования. Так, за рубежом влияние государства на инвестиционный климат чаще: всего реализуется посредством управления * портфелями ценных бумаг. Неразвитость отечественного рынка капиталов, ограниченный круг задействованных инструментов, отсутствие надежных индикаторов его динамики и ряд других факторов не позволяют пока с достаточной полнотой и эффективностью использовать западный опыт инвестиционного менеджмента.

В-четвертых, степень зависимости инвестиционных рисков и эффективности инвестиций от деятельности как государства, так и крупных промышленных компанийНКР требует дополнительного изученияи научного обоснования. Отсутствие теоретических и методических разработок по макрои микроэкономическим аспектам регулирования ИП в нефтяной отрасли непозволяют сегодня проводить единую политику, способствующую их активизации. Вопросы, связанные с влиянием вертикальной интеграции на риски и эффективность инвестиций, в, недостаточной степени освещены в научных исследованиях. Данные обстоятельства, а также необходимость скорейшего формирования благоприятной экономико-организационной среды для" деятельности субъектов НКР обусловили выбор темы настоящего исследования.

В этой связицелью диссертационного*исследования, стало выявление закономерностей инвестиционных процессов в крупных промышленных компаниях НКР, а также разработка предложений по повышению * их эффективности за счет совершенствования структуры и деятельности ВИНК и методов государственного воздействия на инвестиционный климат в отрасли.

Объектомисследования избраны инвестиционные процессы в рамках ВИНК, а предметом — регулирование инвестиционных процессов в направлении их активизации, снижения рисков и повышения эффективности в единстве государственных и корпоративных усилий.

Теоретической и методологической основой исследования явились, а) системный подход к исследуемым объекту и предметуб) положения трудов отечественных и зарубежных учёных по теории и практике функционирования нефтяной отрасли, проблемам инвестирования и государственного регулированияинвестиционной деятельностив) концептуальные подходы, воплощенные в законодательных актах России и ряда развитых стран, а также нормативно-методических документах соответствующих органов.

Тема образования и функционированияВИНК широко рассматривается в российской и зарубежной экономической литературе. В первую очередь внимание исследователей! привлекают такие аспекты, как возможности регулирования нефтяного рынка, слияния и поглощения, конкурентоспособность российских нефтяных компаний.

Различные аспекты управления инвестициями освещены в трудах зарубежных ученых, работавших в том числе над теорией стратегического развития компаний? (И.Ансофф, Х. Виссема, Р. Каплан, К. Кристенсен, М. ГТортер, Р. Рэнделл, А. А. Томпсон: Дж. Самплер, А.Дж. Стрикленд, Л. Фаэй), и российских авторов (С.В-Алафинов, Ю. Б. Винслав, О. В. Ермолов, В. С. Ефремов, К. Н. Миловидов, В. В. Ремизов, Л.С.Чугунов). Разработка избранной темы также базировалась на изучении статей и монографий российских и зарубежных ученых в области национального и мирового нефтяного хозяйства: А. А. Арбатова, С. З. Жизнина, С. В. Колчина, А. А. Конопляника, В. АЛСрюкова, А. М. Мастепанова, К.Н.Мило-в идова, М. А. Субботина, Д. Андерсона, Р. Барри, Д. Ергина, ГЬР. Кругмана, Дж.М.Кэмпбелла, Р. А. Кэмпбелла, Дж. Митчела, Д. Морриса, Д.Хей.

Фактологической и статистической базой послужили материалы Минэнерго РФ, данные: Госкомстата РФ, Министерства экономического развития < и торговли РФ, 11 111 РФ, региональных органов управления и статистики, прогнозы социально-экономического развития. страны, данные научно-исследовательских институтов «нефтяной промышленности и производственно-хозяйственных структур отрасли, а также отечественные и зарубежные периодические источники и материалы > научно-технических совещанийконференций и симпозиумов по исследуемым вопросам, авторские аналитические разработки.

Нормативно-правовой базой работы явились Законы РФ, Указы Президента РФ, Постановления Правительства РФ, методические и инструктивные документы федеральногорегионального и отраслевого уровней.

Научная новизна диссертацииопределяется тем, что она, представляет собой 5 одну из первых попыток исследования проблем взаимосвязи между эффективностью инвестиционной деятельности и вертикальной интеграцией крупных промышленных структур на примере нефтяных компаний российского ТЭК.

Основные научные результаты,, раскрывающие конкретный" личный вклад соискателяв- разработку выбранной, проблематики, представлены в — заключении.

Практическая значимость, работы: выражается в разработке конкретных предложенийпозволяющих повысить эффективность функционирования крупных российских промышленных компаний путем снижения рисков: инвестиционной деятельности. Результаты исследования • могут быть использованы при формировании политики государства в части развития российского нефтяного комплекса и ВИНК при разработке стратегии развития и реализации инвестиционных проектов. Кроме того, материал, изложенный в диссертацииполезен для использования в. учебном процессе при>подготовке и чтении курсов, в частности, по таким экономическим дисциплинам, как «Инвестиционная.деятельность международных нефтегазовых и энергетических: компаний" — «Экономика и организация предприятийТЭК" — «Международный топливно-энергетический бизнес"-: «Исследование систем управления' на предприятиях ТЭК" — «Менеджмент на предприятиях ТЭК» и др.

Апробация. Выводы и рекомендации, сформулированные соискателем в процессе исследования, использовались в деятельности Комитета по энергетике, транспорту и связи Государственной думы РФ: Диссертант принял участие в ряде международных, общероссийских и региональных научно-практических конференций, в частности: Втором всероссийском энергетическом форуме «ТЭК.

России в XXI веке" (Москва, март 2004 г.) — Московском нефтегазовом саммите (Москва, ноябрь 2003 г.) — международной конференции «Каспий: правовые проблемы» (Москва, февраль 2002 г.) — Второй всероссийской неделе нефти и газа (Москва, октябрь 2002 г.). Научные результаты исследования, проведённого автором, легли в основу инвестиционного проектирования в подразделениях стратегического планирования НК «ЮКОС».

По теме диссертации опубликовано 4 работы общим объемом более 1,0 п.л.

1 ПРОБЛЕМА СОЗДАНИЯ ПРИВЛЕКАТЕЛЬНОГО ИНВЕСТИЦИОННОГО КЛИМАТА В ПРОМЫШЛЕННОСТИ РОССИИ (НА ПРИМЕРЕ НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ).

В условиях рынка активизировать инвестиционные процессы (ИП) — это значит — создавать цивилизованные правила игры для всех инвесторов, а также благоприятные условия? для оживления инвестиционной деятельности и повышения эффективности инвестицийЗа годы перехода на рыночные отношения в России была сформирована определенная законодательно-нормативная база в области инвестиционной деятельности, которая сыграла и продолжает играть позитивную роль в ИП. Основные ее недостатки заключаются в том, что она затронула далеко > не все стороны инвестиционной деятельности и часто изменяется. При управлении инвестиционной деятельностью" необходимо? учитывать всю совокупность факторов влияния на ИП, т. е. требуется комплексныйподход, который обеспечивает инвестиционная политика государства.

1:1 Нефтяной комплекс России — современное состояние и инвестиционные процессы.

Нефтяной комплекс России (НКР) России является важнейшей составляющей национальной экономики. В 2003 году его доля составила 25% в товарной продукции промышленности, в экспорте — 36% и более 29% во всех налоговых поступлениях вконсолидированный бюджет. НКР обеспечивает жизнедеятельность населения, функционирование всех отраслей народного хозяйства, вносит решающий вклад в формирование основных финансово-экономических показателей страны, способствует экономической интеграции субъектов? Российской ФедерацииДолянефтяной промышленности в валовом внутреннем продукте (ВВП) России в 2003 г. превысила 15%. G учетом энергетической стратегии развития РФ до 2020 г., к 2010 г. добыча нефти в РФ увеличится до 470—500 млн. тонн в год, переработка нефти — до 210 млн. тонн.

Россия занимает уникальное положение на мировом рынке нефти — на нее приходится около 13%' мировых доказанных запасов этого продукта. Запасы нефти, аудированные по международным правилам, только десяти крупнейших российских нефтегазовых компаний достигают 76 млрд. баррелей2. С учетом Северного Каспия, арктических морей, Сахалина, по которым еще будут уточняться данные, нефтяные запасы оцениваются в пределах 150 млрд. баррелей3.

Вернув себе 9% в мировой добыче нефти4 и имея первое место по запасам природного газа5, Россия обладает большой мощью на мировом рынке ресурсов, находясь вне ОПЕК и практически приватизировав национальную нефтяную отрасль. Фактически Россия уже играет одну из: ключевых ролей • в глобальной f системе нефтеобеспечения. В 2003 г. она экспортировала более 180,0 млн. т нефти, в том числе 159,0 млн. т в дальнее зарубежье и 18,6 млн. т в ближнее зарубежье (динамика по годам — в таблице 1.1).

Таблица 1.1 — Добыча и экспорт нефти из России в 1991;2002 гг., млн: т.

Показатель 1991 1993 1995 1997 1998 1999 2000 2001 2002.

Объем добычи 462 354 307 305,6 303,4 302,0 323,3 348,1 379,6.

Экспорт нефти 174,0 127,0 125,6 126,1 135,3 131,8 145,0 153,0 173,0.

Дальнее зарубежье 109,0 117,9 113,3 128,0 141,0 155,0.

Ближнее зарубежье 17,1 17,4 18,5 17,0 11,9 18,6.

Экспорт нефти, % от добычи 37,7 35,9 41,7 41,2 44,5 43,6 44,8 43,9 45,6.

Источник: составлено и рассчитано автором: Вертикально-интегрированные компании России — Интерфакс — М., 2001, январь, С. 3, 5- Интерфакс АНИ, 09.01.01, 11.02.01, 08.01.03, 14.02.03.

Россия — единственная в — мире страна, чьи доказанные нефтяные резервы в 2002—2003 гг. выросли. Согласно новому ежегодному статистическому обзору мировой энергетики британской нефтяной компании BP,. сделанному на основе данных авторитетного американского отраслевого журнала Oil & Gas Journal, объ.

1 BP Statistical Review of World Energy, 2002. — June. — P.2.

2 Oil&Gas Journal, 2002. — December 23. — P. 139.

3 Энергетическая политика России: обзор 2002 / Париж: ОЭСР/МЭА, 2002.

4 BP Statistical Review of World Energy. Цитируемое издание. — P.4.

5 Там же-Р.13. ем доказанных нефтяных резервов России в 2002 г. увеличился на 23%, до 8,2 млрд. тонн. Подобная переоценка — свидетельство того, что для Запада российская нефть приобретает все большее значение. А это в свою очередь означает рост интереса западных нефтяных компаний к России, что в конечном итоге должно обернуться увеличением инвестиционной привлекательности нашей страны.

Принынешнем уровне добычи (если не будут открыты и введены в запасы новые месторождения) российских доказанных резервов хватит на 21 год. Хотя это и не так много по сравнению со странами Персидского1 заливачьих доказанных запасов хватит примерно на столетие, но все же существенно больше, чем в США или в Западной Европе, которые уже пережили пик нефтедобычи и постепенно сходят с мировой нефтяной арены (например, согласно отчету BP' за 2003 год, в США нефти хватит чуть больше чем на десять лет)1.

В' перспективе, согласно многим прогнозам, ожидается дальнейшее возрастание значения Россиикак экспортера нефти в Западную Европу и Азиатско-Тихоокеанский регион (АТР) (таблица 1.2). Для этого необходимо строительство новых нефтепроводов в обоих направлениях и разработка месторождений нефти в Восточной Сибири.

Таблица 1.2 — Ожидаемое изменение значения России в мировой системе нефтеобеспечения по экспорту нефти в период 1995;2020 гг., млн. т/г*.

Импортирующие нефть регионы 1995 г. 2020 г.

Индустриально развитые страны 80 175.

Северная Америка 0 20.

Западная Европа 80 135.

Азия- 0 20.

Остальные страны: 50 75.

Тихоокеанский регион 15 20.

Китай 0 20.

Прочие регионы мира 35 35 Источник: 1995 г. — по данным Energy Information Administration. Energy Markets and Contingency Information Division. — International Petroleum Statistics Report. U.S. Department of Energy, Washington, D.C. 20 585,2002, February, P. 83- 2020 r. — EIA, Office of Integrated Analysis and Forecasting, WORLD Reference Model (2003).

1 BP Strategy Presentation. — February 2003.

В: течение как минимум ближайших пяти-десяти лет Россия будет одним из главных центров роста мировойдобычи нефти. Причем центром, формирующим свою нефтяную политику самостоятельно — без жесткой привязки, к ОПЕК, а выход на новые рынки (Восточная Азия и США) сделает эту политику куда более гибкой. Поскольку при этом, с одной стороны, будет падать производство нефти в США и Западной Европе, а с другой — будет быстро расти потребление в Восточной Азии, влияние нашей страны на нефтяном рынке резко увеличится. Сумеет ли России воспользоваться благоприятной ситуацией, зависит от того, насколько эффективно и стабильно будут работать российские нефтяные компании.

В нефтяном комплексе России доминирующую роль играют крупные ак-ционерныеВИНК. 0ни добываю, гоколо90% всей российской* нефти и перерабатывают практически всю добытую нефть1. ОАО' «Газпром» и небольшие НДК с российскими участниками и НДК с иностранными участниками добывают соответственно 3- 5 и 2% нефти .

По мнению соискателя, в контексте роли НКР в национальной экономике, очевидна его значимость как одной изключевых сфер для инвестирования. Информация об абсолютных масштабах инвестиций в отрасли или компании не в полной мере дает представление о размахе, степени развития инвестиционной деятельности. Например, две компании * могут иметь одинаковый объем инвестиций в основной капитал, но первая из них относится к разряду крупных корпораций, а вторая относится к категории малого и среднего бизнеса. Естественно предположить, что во второй компании инвестицион ная деятельность получила большое развитиеа первая проявляет в сфере инвестиционной деятельности вялость.

Одно — из направлений анализа инвестиционной деятельности отраслей и отдельных: компаний — оценка их инвестиционной активности (ИА). Последняя.

1 Мастепанов A.M. Топливно-энергетический комплекс России на рубеже веков — состояние, проблемы и перспективы развития / А. М. Мастепанов — М.: Современные тетради, 2001. -625 с.

2 Интерфакс АНИ — 08.01.03 может оцениваться с помощью ряда относительных показателейПри расчете показателей ИА абсолютные масштабы инвестиций (выражаемые обычно в денежных: единицах) соотносятсяс разными показателями хозяйственной деятельности соответствующей отрасли или компанийсреди них: (а) объемы продаж- (б) сальдированныйфинансовыйрезультат- (в) затраты на: производство продукции и т. п: Значения показателей должны соответствовать одном и тому же периоду времени (обычно году)1. Показатели ИА используются для? сравнения инвестиционной деятельности разных отраслейи компаний, а также для оценки изменений в инвестиционной деятельности одной’отрасли или одной компании во времени?.

Знакомство с даннымиiпо ИА для: ТЭК, приведенными>в таблице 1.3, позволяет сделать следующие выводы.

1. Наиболее высокий • коэффициент ИА — в нефтедобывающей промышленности. Не исключено, что он г несколько завышен, поскольку объем.- продаж рассчитывается на базе трансфертных цен (при поставках нефти от нефтедобывающих предприятий к нефтеперерабатывающимвнутри России),. которые, как правило, являются существенно заниженными.

Таблица 1.3 — Инвестиционная активность отраслей ТЭК России (отношение инвестиций в основной капитал к объему продаж, %).

Год ЭлектроэнергетикаДобыча нефти Переработка нефти Газовая промышленность Угольнаяг промышленность.

1995 10,4 66,3 7,7 51,3' 17,6.

1996 10,7 62,9 8,5 55,2: 18,0.

1998 11,4 64,6 8,1 56,3- 18,1.

2000 9,6 80,9 16,4 ЗЗЦ 16,3.

2002 10,3 30,4' 9,1 54,7 17,5 Источник: данные Госкомстата России.

1 Барбаумов В. Е., Гладких И. М., Чуйко А. С. Финансовые инвестиции. — М., 2003. — 423 с.

2 Горохов С. Ю-, Малеев В. В. Бизнес-планирование и инвестиционный анализ: — М.: Информационно-издательский дом «Филин», 1998;— 198 с.

2. Среди других отраслей высоким коэффициентом ИА отличается тазовая промышленностьоценки в, данномслучае более объективнытак как объем? продаж отрасли: рассчитывается на базе тарифов, которые регулируются и контролируются государством.

3. Наиболее низкие коэффициенты, ИА — в электроэнергетической промышленности и в переработке нефтиугольная промышленность по показателю ИА занимает промежуточное положение среди других отраслей ТЭК.

4. Коэффициенты ИА в нефтяной (как добывающей, так и перерабатывающей) промышленности нестабильныв других отраслях ТЭК они более стабильны.

Дополнительную характеристику инвестиционной^ активностиотрасли дает показатель «Доляпредприятий, на которых^ осуществлялись инвестиции* в основной г капитал», который с недавних, пор стал публиковаться Госкомстатом России. В отдельных отраслях ТЭК значения этого показателя в 2003 г. равнялись (%): электроэнергетике — 93- нефтедобыче — 100- нефтепереработке — 96- газовой? промышленности — 95- угольной промышленности- - 88- сланцевой! промышленности — 100- торфяной> промышленности — 71. Для сравненияотметим, что в некоторых других отраслях промышленности значения, показателя существенно ниже, чемв: энергетическом секторенапример^ впромышленностистроительных материалов — 61%- деревообрабатывающей? и целлюлозно-бумажной промышленности-70%- пищевой — 76%- легкой—40%L.

Уровень инвестиций восновной капитал во всех отраслях экономики? России, в томчисле ив НКР, явно-недостаточен для того, чтобыобеспечивать устойчивое хозяйственное и социальное развитие России-не только"в долгосрочной, но и в среднесрочной перспективе. Резкийобвал капиталовложений в 90-f годы привел к сокращению объемов производства во всех основных отрасляэкономикиз России. Отрасли ТЭК в этом отношении не являютсяисключением хотя в ряде этих отраслей падение производства? было * не столь резким,. как целом по экономике России. По сути, 90-е годы для отраслей, ТЭК были перис Мелкумов Я. С. Инвестиции. — М.: Экономика, 2003. — 313 с.

13 дом некапиталоемкого развития. Дальнейшие возможноститакого типа развития крайне ограничены — в силу истощения ресурсной (минерально-сырьевой) базы и крайне высокой изношенности основных фондов. То и другое было создано в условиях советской плановой экономики за счет гигантских централизованных капиталовложений (по некоторым оценкам, объемы капиталовложений в топливную промышленность в. СССР в 70−80-е годы превосходили инвестиции в основной капитал в топливную промышленность США)1 в 90-е же годы капиталовложения в ТЭК были недостаточны даже для простого воспроизводства производственно-сырьевой базы комплекса. В дальнейшем это грозит падением объемов производства-в ТЭК, что, в свою очередь, может привести к: (а) — обострению дефицита топливно-энергетических ресурсов на внутреннем, рынке- (б) снижению поступлений валютной выручки государства от экспорта энергоресурсов и ухудшению положения платежного баланса страныв) снижению поступления налогов в государственный бюджетг) обострению социальных проблем (дефицит энергоресурсов в жилищно-коммунальном секторе, сокращение занятости в отраслях: ТЭК и т. п.). Таким образом, стоит задача увеличения масштабов инвестиций в основной капитал в отраслях ТЭК — в силу необходимости обеспечить, по крайней мере, простое воспроизводство сырьевой и производственной базы.

Актуальность данной задачи возрастает в связи с рядом дополнительных обстоятельств. Так, сегодня на национальном, международном уровнях резко ужесточаютсяэкологические, требования к предприятиям ТЭК. Например, в нефтедобыче острой является проблема утилизации попутных газов, выброс которых в атмосферу и сжигание в «факелах» ведут к серьезным экологическим последствиям в локальных и глобальных масштабах. Несколько сот электростанций в России работают на угле, а также высокосернистом мазуте, сжигание которых без должной очистки вызывают серьезное загрязнение атмосферь окислами азота, серы, твердыми частицами и т. д. Кроме — того, все тепловы".

1 Водянов А. Инвестиционный кризис: последствия и пути преодоления // Экономист. М., 1998. № 5. -С. 31−36. электростанции (даже те, которые работают на природном газе) осуществляют эмиссию в атмосферу двуокиси углерода (углекислого газа), который является основным «парниковым» газом и способствует изменению климата в планетарных масштабах. Соответствующие мероприятия по охране окружающей среды в отраслях ТЭК требуют громадных инвестиций, связанных с технической реконструкцией и техническим перевооружением объектов энергетики.

Дополнительные факторы,. способствующие росту потребностей в инвестициях в ТЭК, — обострение конкурентной борьбы на мировом рынке энергоносителей и необходимость выхода на рынок с товаром, прошедшим предварительную обработку. Обострение конкуренции на рынке нефти — особенно с некоторыми странами-членамиОПЕК может потребовать снижения? издержек производства (добычи) в российской нефтяной промышленности, чтсгвозможно-сделать только за счет значительных инвестиций: Кроме того, в целях повышения эффективности функционирования нефтяной промышленности и нефтяного экспорта предприятия, отрасли должны выходить на рынок не с «сырой» нефтью, а продуктами ее переработки. Соответственно, необходимы большие: инвестиции в развитие нефтепереработки.

Инвестиционная привлекательность российских нефтяных компаний определяется прежде всего мировыми ценами на нефть. Если они будут находиться на высоких уровнях, тогда корпорации смогут показать хорошие прибыли и выплатить акционерам большие дивиденды. Если же цены на нефть пойдут вниз, то ситуация может в корне поменяться, и тогда акции именно нефтяных компаний станут первыми претендентами на то, чтобы стать аутсайдерамирынка. Впрочем, на сегодняшний день большинство экспертов предсказывают вполне благоприятную для России ценовую динамику на мировых рынках энергоносителей. Согласно консенсусу аналитиков, цены на нефть в 2004 г. не выйдут за пределы ценового диапазона 22−25 долл. за баррель. Такой уровень позволяет рассчитывать на то, что у нефтяников останется достаточно средств, чтобы подготовиться к возможному снижению нефтяных котировок в будущем году.

По расчетам экспертов, для того чтобы у нефтяников не возникало про блем с инвестиционными ресурсами для собственного развития, цены на сырье должны-держаться!выше 16 долл./барр-. Снижение до этого уровня, конечно, тоже не будет означать «мгновенной смерти» отрасли, просто вложения? в разведку и разработку новых месторождений придется урезать.

Иностранный капитал — как прямые инвестиции по модели BP-ТНК, так и вложения иностранныхинвесторов в ценные бумаги1 российских компанийкрайне необходим НКР. Но для того, чтобы эти инвестиции! пришли, российская нефтяная отрасль должна будет сначала продемонстрировать свою эффективность и стабильность работы в новых условиях. Переоценка нефтяных резервов в России является второстепенным фактором для-иностранных инвесторови международных нефтяных компанийинтересующихся Россией. В первую очередь их интересует общее состояние российской! нефтяной отрасли, превращение отечественных компаний в прозрачные и управляемые: по западным стандартам фирмы, а также успех инвестиций BP в ТНК, Exxon-Mobil и Royal Dutch Shell на Сахалине. Западные компании будут наблюдать за тем, насколько успешны их инвестиции, а также: инвестиции!в ведущие, российские: компании, в особенности в условиях политических рисков. Если их инвестиции окупятся, то через несколько лет и другие западные компании трансформируют свой интерес к российской нефти в конкретные проекты и инвестиции.

Приход западных инвестиций: будет зависеть иот того, как разрешится нынешняя ситуация вокруг ЮКОСа, крупнейшей российскойВИНК по капитализации и добыче нефти-. причемкрупнейшей даже до неудавшегося г слияния с г «Сибнефтью». Западные компании всегда опасаются политических рисков, таких, как риск пересмотра: результатов * приватизации либо угроза ренационализации. Если нечто подобное произойдет с ведущей российской компаниейто понадобятся годы, чтобы, вернуть доверие иностранных инвесторов. От подобного развития событий вряд лит выиграет российская экономика — от падения котировок «дела ЮКОСа» скандала фондовый рынок уже потерял 13 млрд.

1 Колчин С. В. Развитие российского нефтегазового комплекса: предпосылки и перспективы / С. В. Колчин. — М.: Эпикон, 2001.-196 с. долларов капитализации. Отсутствие стабильности в отрасли может поставить под угрозу реализацию инвестиционных проектов не только ЮКОСа, но и других нефтяных компаний, что в свою очередь заставляет усомниться в том, удаётся ли России воспользоваться возможностью заработать на нефтяном рынке.

Почти все инвестиции в нефтяную и нефтеперерабатывающую отрасль — около 90% вложений — направляются в добычу нефти1. Перерабатывающие же компании получают менее 10%. Причем в сфере нефтедобычи инвестиции идут в крупные компании, поскольку обеспечивают высокую рентабельность при минимальных рисках2.

Между тем, сегодня в России существует около 150 небольших нефтяных компаний. По * данным российской ассоциации t малых и средних: нефтегазодобывающих организаций «АссоНефть», их: суммарный годовой объем добычи составляет около 4 млн. т. На начало 2003 г. доля добытой ими нефти достигла 10% от общей добычи. Эти же компании занимаются разработкой и новых небольших месторождений < с трудноизвлекаемыми запасами. Такие нерентабельные для крупных инвесторов месторождения выглядят весьма привлекательно для малого бизнеса.

Вместе с темнебольшие нефтяные компании испытывают значительные потребности в инвестициях. По мнению аналитиков, их основная проблема заключается в том, что крупные В ИНК монополизируют пользование трубопроводом, который проходит вблизи больших месторожденийГосударственное регулирование в этой области практически отсутствует, хотя в решении подобных вопросов государству должна принадлежать не последняя роль.

В значительных инвестициях нефтяная отрасль нуждается не только в связи с необходимостью освоения новых месторождений, но и в связи с изношенностью производственных фондоввключая трубопроводы. Срок эксплуатации.

1 Основные концептуальные положения развития нефтегазовогб комплекса России // Нефтегазовая Вертикаль. — 2000. — № 1. — С. 6−116.

2 Топливно-энергетический комплекс России. Анализ, проблемы, перспективы. — М.: Роди-на-Про, 2002.-439 с.

3 Некрасов А. С. Проблемы и перспективы российской энергетики на пороге XXI века / А. С. Некрасов, Ю. В. Синяк // Проблемы прогнозирования. — 2001. — № 1. — С. 86−101.

73% всех российских магистральных трубопроводов превышает 20 лет. В том числе около 41% трубопроводов эксплуатируетсяболее 30 лет при нормативном сроке эксплуатации в 33 года.

Официальный уровень потерь нефти при транспортировке в 3−7% от объема добычи сильно занижен. При этом мировые стандарты< предусматривают допустимые потери при экспортировании не более 0,1% от объема добываемой нефти1.

Крупные российские нефтяные компании уже начали «считать деньги» и вкладывать средства в модернизацию трубопроводов, понимая, что аварии на трубопроводах могут сильно снизить прибыль компании. В среднем, ежегодно на трубопроводах происходит 1−2 аварии на каждый километр. Для малых нефтяных компаний весьма высока вероятность разориться в результате подобных аварий. На реконструкцию трубопроводов потребуются миллиарды долларов.

Акции, нефтяных компаний в России изначально были лидерами рынка. НКР превосходит другие сектора и по капитализации, и по ликвидности. Такое положение объясняется исключительной важностью этой отрасли для экономи9 ки страны и появлением нефтяных компаний-гигантов, которые превосходят по размерам любые другие российские компании. Судя по сравнительным коэффициентам, таким как,.например, стоимость одного барреля запасов. нефти в: долларах рыночной капитализации или одного барреля добытой нефти, российские нефтяные компании торгуются со значительным дисконтом.

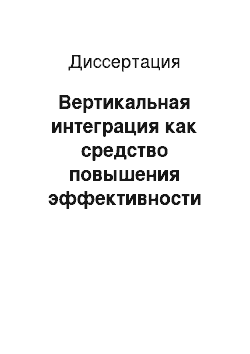

Если анализировать десятку крупнейших частных нефтяных корпораций мира по запасам нефти и объемам ее добычи, то можно сразу заметить, что, хотя российские компании сравнимы по величине с западными, стоят они в разы меньше (рисунок 1.1)2. Например, капитализация крупнейшей российской компании ЛУКОЙЛ составляет около 15,9 млрд долл., тогда как стоимость .той же ConocoPhlips, запасы которой в 2,6 раз меньше, а добыча отстает на 60%, превышает стоимость ЛУКОЙЛа в два с лишним раза. Все это говорит о том, что.

1 Barry R. Management of International Oil Operations / R. Barry — Tulsa, OK: Penn Well Books, 1993.-214 p.

2 Creating the High Performance International Petroleum Company: Dinosaurs Can Fly / Tulsa. — Oklahoma: Penn Well Publishing Company, 1994. инвесторы, в особенности иностранные, при покупке акций российских нефтяных компаний пока оценивают риски работы в России достаточно высоко. Возможно, с получением Россией международного кредитного рейтинга на уровне Investment Grade на наш фондовый рынок придут серьезные игроки, которые пока не готовы рисковать.

ЕхкспМсЫ! ¦ ¦ ' ¦ —111.38.

Wish Petroleum I —Д И.

Shell I- ¦-¦¦ ^ ¦¦:¦¦¦ 13,21 ChevrcnTexam I — «» ¦ l$f13 GcroccFHIIips i 34>g.

ЮКОС CZU W МСЙЛ [=30,82.

Рисунок 1.1 — Сравнительная стоимость нефтяных компаний мира, рыночная капиализация/запасы (долл./баррель).

Акции российских нефтяных компаний обращаются не только на отечественном фондовом рынке. Большинство корпораций имеют программы АДР, что позволяет покупать бумаги иностранным инвесторам. Наиболее значимой для российских эмитентов является Лондонская фондовая биржа (London Stock Exchange), так как именно там по бумагам отечественных компаний проходят наибольшие объемы торгов. На Лондонской фондовой бирже в настоящее время торгуются депозитарные расписки 106 эмитентов, которые разделены на три группы по странам Азии, Центральной и Восточной Европы, Средиземноморья. Согласно официальным данным Лондонской фондовой биржи, самыми ликвидными в своей группе являются ценные бумаги ЛУКОЙЛа. Общий объем торгов ценных бумаг эмитентов из Центральной и Восточной Европы в январе 2004 г. составил 2,5 млрд долл., из них 36,6% - это депозитарные расписки ЛУКОЙЛа, что в стоимостном выражении составляет 917 млн долл.1 Кроме того, акции ЛУКОЙЛа занимают второе место по объемам торгов на британском.

1 Global Energy Watch. Energy Markets: The Struggle with Uncertainty // CERA. — Autumn 2002. -27 p. рынке среди ценных бумаг иностранных компаний. Показательна динамика роста интереса к ценным бумагам ЛУКОЙЛа. Если в сентябре 2002 г. инвесторы купили акций компании на 365 млн: долл., то в январе этого года эта цифра выросла до 917 млн долл., то есть с сентября по январь интерес к ценным бумагам ЛУКОЙЛа увеличился в 2,5 раза.

Итак, сегодня* НКР обладает высокойстепенью привлекательности не только для российских, но и дляиностранных инвесторов, но внутри отрасли деньги распределяются неравномерно.

Как видно из таблицы 1.4 и рисунков 1.2 и 1.3, иностранные инвестициипока не играют серьезной роли в экономике России. Однако, в последние годы в связи со снижением рисков и очевиднымподъемомэкономикиРоссии доля прямых иностранных инвестиций стала расти. Учитывая улучшение инвестиционного климата, повышение инвестиционного рейтинга России и динамику уже работающих проектов, был сделан прогноз роста инвестиций i основной капитал по всем отраслям промышленности России на 2004 год.

Таблица 1.4-Инвестиции в основной капитал по всем отраслям экономики России.

Показатель, 1998 1999 2000* 2001 2002 2003 2004 (прогноз).

Инвестиции в основной капитал, миллиардов рублей 407,1 670,4 1165,2 1375,Г 1380,6 1535,2 1707,2.

Инвестиции в основной капитал, миллионов долларов США 41 968 27 231 41 408 47 142 44 038 50 024 58 868.

Прямые иностранные инвестиции, миллионов долларов США 3 361 4 260 4 429 3 980 4 002 7 096 11 185.

Доля ПИИ, % 8,0s 15,6- 10,7 8,4 9,1 14,2 19,0.

Курс, py6./$US 9,70 24,62 28,14 29,17 31,35 30,69 29, ОС.

Источник: 1998;2003 годы Госкомстат РФ, прогноз на 2004 год сделан автором.

Согласно официальным данным Госкомстата, доля нефтедобывающей и нефтеперерабатывающей отраслей в общем объеме инвестиций, конечно, велика, но она ниже доли этих отраслей в формировании ВВП или во внешнеторговом обороте1. На рис. 1.4 и 1.5 приведена динамика всех инвестиций, поступивших от иностранных инвесторов за 1998;2002 гг. Сюда входят инвестиции в основной капитал, портфельные инвестиции, кредиты и все прочие поступления. Из графика видно, что иностранные инвестиции в добычу нефти составляли 0,6−1,9 миллиарда долларов в год, а инвестиции в нефтеперерабатывающие заводы были ничтожно малы — 36 миллионов долларов в 2002 г. Инвестиции в основной капитал, всего ¦ В том числе прямые иностранные инвестиции о.

70 л 60.

О Э1 о.

СП g 40 -| о т 30 0.

1 20 Н.

1 1<Н г.

2004 (прогноз).

Рисунок 1.2. — Динамика общих и прямых иностранных инвестиций в основной капитал по всем отраслям экономики России.

20 -I 18 -16 -14 -12 -10 -8 -6 -4 2.

2004 (прогноз).

Рисунок 1.3 — Доля ПИИ в инвестициях в основной капитал по всем отраслям экономики России.

1 Сергеев И. В., Веретенникова И. И., Яновский В. В. Организация и финансирование инвестиций // Финансы и статистика. — М., 2003. — 399 с.

При этом общий объем инвестиций в нефтяную промышленность России довольно велик и, по данным Госкомстата, в 2003 г, достиг 8,5 миллиардов долларов. По мнению аналитиков ЛУКОЙЛа, данные Госкомстата об инвестициях в нефтяную промышленность России занижены на 30−40%. Например, согласно заявлению В. Ю. Алекперова, инвестиции в нефтяную промышленность России в 2002 г. составили не 6,4 миллиарда долларов, как утверждает Госкомстат, а 10 миллиардов долларов.

Я нефтеперерабатывающая? нефтедобывающая ¦ прочие отрасли экономики.

1998 1999 2000 2001 2002.

Рисунок 1.4 — Общий объем инвестиций, поступивших от иностранных инвесторов нефтеперерабатывающая? нефтедобывающая.

I 1998 1999 2000 2001 2002 2003 оценка).

Рисунок 1.5 — Суммарные инвестиции в основной капитал предприятий нефтяной промышленности России.

Состояние основных производственных фондов (ОПФ) нефтяного комплекса характеризуются большой долей износа, а их технологический уровень является отсталым. В целом, в нефтедобывающей промышленности — степень износа ОПФ1 составляет около 55%, а по отдельным нефтянымкомпаниям достигла 70% (Башнефть, Татнефть, ОНАКО, ТНК, Самаранефтегаз)1. По ряду нефтяных компанийвыбытие ОПФ превышает их поступление (ЮКОС, Сиданко, ОНАКО, ВНК, Саратовнефтегаз). Соответствующие данные приведены в таблице 1.5.

Таблица 1.5— Износ основных фондов нефтяных компаний.

Компании Износ ОПФ (%) Выбытие/ввод ОПФ.

Башнефть 70 0,89.

Татнефть 70 0,66.

Лукойл 60 0,49.

КОМИТЭК 60 0,79.

ОНАКО 70 1,83.

Роснефть 60 0,65.

Сибнефть, 60 0,52.

СИДАНКО Нет сведений 1,89.

Саратовнефтегаз 70 2,94.

Славнефть 60 ^ 0,49.

Сургутнефтегаз 60 0,53.

ТНК 70 0,90.

ЮКОС (Самаранефтегаз) 60 2,14.

Износ основных фондов в нефтепереработке составляет 60%. Доля полностью изношенных: основных фондов, на которые не начисляется амортизация, составила в нефтедобыче и нефтепереработке соответственно 22% и 39%,. т. е. ситуация в нефтепереработке хуже, чем в нефтедобычев том числе с точки зрения экологической безопасности.

Следует констатировать, что нефтеперерабатывающая промышленность характеризуется крайне низкой эффективностью и высокой техногенной опасностьюС 1991 года практически не: вводилось мощностей по переработке.

1 Бизнес-справочник «Вертикально-интегрированные компании России» / Интерфакс — М.,. 2001, январь. — С. 3−5. нефти, при том, что суммарная мощность вторичных процессов по отношению к мощности первичной переработки составляет 58%, в то время как в развитых странах этот показатель находится в интервале 1,5—3 раза! Причем рост доли вторичных процессов переработки на 8% по сравнению с 1991 г. произошел не за счет ввода новых мощностей, а за счет снижения избыточных мощностей первичной переработки (таблица 1.6).

Сегодня глубина нефтепереработки находится в интервале- 62−64%, средний уровень изношенности оборудования составил более 80%, а срок службы превысил все возможные пределы (в основном он составляет более 25 лет). Основной причиной этого является то, что финансирование нефтепереработки всегда осуществлялось по остаточному принципу и все ресурсы направлялись в нефтедобычу. В 1990;99 годах капитальные вложения в нефтепереработку составляли 3%-5% от вложений в нефтедобычу (к. примеру, в США этот показатель в последние десятилетия составляет 25—50%3, а в 70-е годы в СССР — более 10%).

Таблица 1.6 — Мощности основных процессов переработки нефти (млн.т/год).

1991 1995 2003.

Первичная переработка нефти 309,1 296,2 260,9.

Процессы деструктивной переработки (крекинги, коксование тяжелых остатков) 86,6 87,6 91,3.

Процессы, улучшающие качество продуктов (облагораживание бензина, гидроочистки и пр.) 41,6 37,8 39,5.

Прочие процессы (ароматика, производство смазочных масел, битума, серы и пр.) 25,6 25,4 22,9.

Что касается нефтедобычиможно констатировать, что разработка нефтяных месторождений тоже находится в сложном положении. Накоплен зна.

1 Derek A. Fee. Petroleum Exploitation Strategy. John Wiley and Sons Ltd, 1998. — 201 p.

2 Овчаренко Г. В. О некоторых проблемах в инвестиционных процессах в России. — М.: Финансы, 1997. № 10. — С. 31−36.

3 Energy in United States: 1635 — 2000 // Energy Information Administration. — 2001. — March. -P.32. чительный фонд простаивающих скважин, нарушен баланс отбора жидкости и закачки воды, имеются большие потери попутного газа.

Нефтяные предприятия не располагают современными техническими средствами для разработки трудноизвлекаемых запасов и эксплуатации месторождений, находящихся в поздней стадии, таких как бурение горизонтальных скважин оборудования для: проведения глубокопроникающего гидроразрыва нефтяных пластов, осуществления химических методов воздействия на пласт и * методов увеличения нефтеотдачи пластов. Основные фонды нефтепромыслов имеют большую изношенность и требуют своего обновления, прежде всего это касается технологического оборудования и нефтепромысловых коммуникаций. Эксплуатационный фонд нефтяных скважин за прошедшие 10 лет (с 1990 по 1999 гг.) изменился незначительно — с 138,7 тыс. шт. до 134,9 тыс. шт. Однако, при этом ввод новых скважин сократился более чем в 5 раз — с 12 000 шт. до 2179 шт. в год. Удельныйвес. неработающих скважин увеличился вдвое, более чем в 6 раз сократились масштабы эксплуатационного и разведочного бурения. В такой ситуации некоторый рост добычи нефти происходит путем увеличения отдачи от действующих скважин на основе использования традиционных технологий. По оценкам< специалистов, в ближайшие годы, в связи ухудшением условий добычи, себестоимость нефти (без амортизационных затрат) может повыситься в среднем на 1 долл. за баррель-.

Основные направления капитальных вложений в НКР. Необыкновенно благоприятная конъюнктура на мировых рынках и девальвация рубля создали хорошие условиядля инвестирования в нефтянойкомплекс. За последние 2−3 года нефтяные компании увеличили капитальные затраты и за счет этого сумели не только стабилизировать объемы производства, но и увеличить их.

В? первом полугодии 2003 г. капитальные вложения: в нефтедобычу выросли на 42%, в нефтепереработку — на 35% (таблица 1.7). За этот период капитальные вложения в промышленность в целом выросли на 19%. Произошло существенное увеличение инвестиций в основной капитал как по отрасли, так.

1 Russian Oil&Gas, Morgan Stanley. — 2002. — September. — P.20.

25 и по отдельным нефтяным компаниям. Причем фактические инвестиции превышают даже отчетные данные компаний (по оценкам авторитетных экспертов — на 30%) в связи с широким использованием схем финансирования капитальных вложений, отражаемых в отчетности лишь частично.

Таблица 1.7 — Инвестиции в нефтяную промышленность (млн. руб.).

1998 г. 1998 г., включая затраты на капремонт 1999 г. 1999 г., включая затраты на капремонт 2003 г. Гполугодие 2003 г. оценка ТЭНИ:

Нефтяной комплекс 29 500- 36 400 58 100 69 900 54 200 115 000.

В т.ч. нефтепереработка 4500 6500 5500 8500 5100 11 000.

Компании широко используют механизмы инвестирования, при которых их аффилированные структуры, зарегистрированные в российских офшорных зонах, покупают нефтяное оборудование, а затем сдают его в аренду нефтедобывающим предприятиямвходящим в структуру компанийУказанные аффилированные структуры по роду деятельности (отраженной в их уставных документах) могут не относится к нефтедобывающей отрасли (и скорей всего не относятся). Соответственно, их операции по закупке оборудования не будут отражаться статистикой как инвестиции в основной капитал в нефтедобыче. Кстати, вследствие таких действий и величина основных фондов в нефтедобыче окажется заниженной, поскольку при аренде и лизинге оборудование может не ставиться на баланс нефтедобывающего предприятия.

Однойиз главных причинповышения инвестиционной привлекательности нефтяной промышленности России стало снижение себестоимости добычи нефти до уровня, сравнимого со странами Ближнего Востока. Несмотря на более тяжелые климатические и горно-геологические условия на нефтяных месторождениях России, себестоимость добычи может быть еще снижена за счет применения новых российских технологий извлечения нефти. В этих условиях падение цен: на-нефть на мировом рынке не сделает Россию: менее привлекательной, чем другие нефтедобывающие страны.

Такие технологии, как микробиологические методы повышения нефтеотдачи, не дороже обычного вытеснения нефти водой, но дают намного больший эффект. Большинство — новых технологий' добычи нефти было разработано в России в советское время, не применялось тогда в стране из-за невосприимчивости социалистической экономики к внедрению новых технологий. Например, в 70−80-е годы прошлого века в России было реализовано около 180 пилотных проектов по добыче нефти новыми методами, а во всех остальных странах мира без России — тоже около 180 таких проектов1.

ЗАКЛЮЧЕНИЕ

.

Проведенное исследование позволяет сделать следующие выводы и предложения;

1. Предложена авторская трактовка категории «инвестиции», в соответствии с которой последние трактуются как различные виды имущественных и интеллектуальных ценностей (денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, лицензии), вкладываемые в объекты предпринимательской деятельности с целью получения дохода (прибыли) или достижения? социального эффекта. Под «инвестиционным процессом» понимается процесс формирования и использования инвестиционных ресурсов субъектов экономических отношенийнаправляемых на развитие производства, что, в конечном итогеприводит к увеличению реального капитала организации.

2. На основе комплексного анализа инвестиционного климата в нефтяной отрасли определены источники инвестиций НКР и уровень потребностей в них, необходимый для достижения стратегических целей национальной экономикой. Акцентируется, внимание на недостаточном обеспечении этих потребностей имеющимися ресурсами, что делает необходимым повышение как инвестиционной привлекательности НКР, так и эффективности ИП: Подчеркивается,. что государственная система мер по активизиции ИП в нефтяной отрасли не адекватна требованиям: времени и требует дальнейшего совершенствования.

3. Вертикальная интеграция крупных промышленных компаний — объективнообусловленный этап в развитии многих видов бизнесачто подтверждается результатами эволюции НКР и продолжающейся в настоящее время консолидацией ВИНК. В то же время наличие в отрасли вертикально-интегрированных структур не является достаточным условием высокой эффективности ИП: Вертикальная интеграция компаний, занятых в — нефтяном бизнесе, при удачном использовании предпосылок своего формирования имеет существенные конкурентные преимущества перед фирмами специализированного типа. Однако основные предпосылки интеграционного процесса нельзя считать, факторами, автоматическогодействия. Они в значительной степени противоречивы и проявляются лишь в тенденции.

4. Автор подчеркивает, что эффективная реализация инвестиционных программ возможна только в рамках тщательно разработанной инвестиционной стратегии, которая, в свою очередь, является составной частью корпоративной — стратегии. Особенностью1 стратегического выбора1 компаний в настоящее время. является предпочтение: проектов, имеющих высокий дисконтированный денежный поток (NPV) при пороговой норме прибыли (IRR), проектам с высокой внутренней нормой прибыли, но низким NPV. Таким образом, для" крупных нефтяных компаний рост бизнеса представляет больший интерес, чем рост доходности как таковой.

5. Еще однимважным рычагом управления ИП в целях повышения их эффективности является снижение инвестиционных рисков, чему в значительной степени способствует вертикальная, интеграция. Вертикальная интеграция нефтяных компаний представляет собой способ хеджирования рисков нефтедобычи и нефтепереработки. Этот тезис подтверждается вероятностнымирасчетами рыночнойцены условного комбинированного продукта ВИНК, состоящего из нефти и бензина, выполненного на основе анализа траекторий цены нефти и бензина.

Практическая деятельность по снижению рисков путемвертикальной интеграции связана с выполнением целого комплекса дорогостоящих антирисковых мероприятий, в совокупности определяющих оптимальную структуру ВИНК. К ним, в частности, относятся такие капиталоемкие проекты, как строительство и реконструкция предприятий нефтепереработки и нефтехимиисоздание розничных сбытовых сетей, вхождение в электроэнергетику и газовый бизнес.

6. На основе применения метода имитационного вероятностного моде-лиро вания (метода Монте-Карло) раскрыт и количественно описан механизм снижения инвестиционных рисков как результат вертикальной интеграции. Показана возможность оптимизации (повышения сбалансированности) структуры ВИНК за счет регулирования степени вовлеченности компании в этапы технологического цикла (разведка, добыча, нефтепереработка, нефтехимическое производство, транспортирование, сбыт) с целью максимального снижения таких рисков.

7. Существенное улучшение инвестиционного климата в НКР возможно за счет согласованных, скоординированных действий государства и ВИНК в сфере регулирования ИП. При этом государству целесообразно использовать такие рычаги, как регулирование недропользования, разработка экологических требований, налоговой политики, развитие институтов инвестирования, стимулирование венчурного финансирования инноваций, расширение открытой конкурентной среды на нефтяном рынке. ВИНК могут способствовать достижению указанных целей, помимо совершенствования инвестиционных стратегий и своей структуры, информационной прозрачностью, созданием позитивного имиджа корпорации, ускорением перехода на международные счета финансовой отчетности, участием в «кредитных бюро» и т. д.

Список литературы

- Алафинов С.В. Прогнозирование и планирование в транснациональной нефтяной компании: Принятие стратегических решений в условиях неопределенности / С .В .Алафинов — М.: ДЕЛО, 1999. — 328 с.

- Алекперов В1Ю. Стратегия развития // Нефть России. — 1999. — № 5. — С. 4−11.

- Алекперов В.Ю. О новых направлениях развития вертикально интегрированных нефтяных компаний России // Нефтяное хозяйство. -М., 1997- — № 4. — С. 14—17.

- Андреасян Р.Н. Нефть и арабские страны в 1973—1983 гг.. Экономический и социальный анализ / Р. Н. Андреасян М.: Наука, 1990. —225 с.

- Ансофф И. Новая корпоративная стратегия / И. Ансофф — СПб.: Издательство «Питер», 1999. 416 с.

- Аньшин В.М., Филин С. А. Менеджмент инвестиций и инноваций в малом и венчурном бизнесе. М., 2003. — 324 с.

- Барбаумов В.Е., Гладких И. М., Чуйко А. С. Финансовые инвестиции. -М., 2003. -423 с.

- Бизнес-справочник «Вертикально-интегрированные компании России» / Интерфакс М., 2001, январь. — С. 3−5.

- Бланк И.А. Словарь-справочник финансового менеджера. — Киев: «Ника-Центр», 1998.-480 с.

- Бланк И.А. Управление использованием капитала- Киев: Ника-Центр, Эльга, 2000.- 312 с.

- Боумен К. Основы стратегического менеджмента: Пер. с англ. / Под ред. Л. Г. Зайцева, М. И. Соколовой. М., 1997.

- Ведута Е.Н. Стратегия и экономическая политика государства. М., 2003. -278 с.

- Внешняя торговля России на рубеже веков / Под общ. ред. И. С. Долгов — М.: ОАО «НПО „Экономика“, 2001. 445 с.

- Водянов А. Инвестиционный кризис: последствия и пути преодоления // Экономист. -М., 1998. № 5. G. 31−36.

- Водянов А. Новые инструменты государственного регулирования инвестиций // Проблемы теории и практики управления. М., 1996. № 5. -С. 23−27.

- Волков И.М., Грачева М. В. Проектный анализ. — М.: ЮНИТИ, 1998.-28 с.

- Вольфберг Д.Б. Тенденции в развитии мирового энергетического хозяйства / Д. Б. Вольфберг, С. Д. Молодцов // Энергохозяйство за рубежом. 1991. — № 3. —G. 3−15-

- ГАЗПРОМ: по материалам годового отчета. Нефтегазовая вертикаль, № 13, G.70−74.

- Горохов С.Ю., Малеев >В.В. Бизнес-планирование и инвестиционный анализ. М.: Информационно-издательский дом „Филин“, 1998. — 198 с.

- Джон Ф. Маршалл, Випул К. Бансал. Финансовая инженерия (полное руководство по финансовым нововведениям) / Пер. с англ. — М.: ИНФРА-М, 1998.-319 с.

- Ендовицкий Д.А. Аналитические подходы в обосновании структуры инвестиционного капитала // Аудит и финансовый анализ. М., 1999. № 3. С. 99−105.

- Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования: Учебное пособие / В. С. Ефремов. М.: Финпресс, 1998. — 192 с.23- Зелтынь А. С. Инвестиционная деятельность и структурная политика. М.: ЭКО, 1998. № 6. — С. 14−17.

- Зря сливались и поглощали // Ведомости. 2001. — 12 февраля. -№ 24(347).-С. 63.

- Иванов Ю. А. Слияния, поглощения и разделение компаний: стратегия и тактика трансформирования бизнеса / Ю. А. Иванов. — М.: Издательство Альпи-на Паблишер, 2000.

- Ильин А.И. Планирование на предприятии. Ч- 1. Стратегическое планирование Мн.: ООО „Мисанта“, 1998. — 296 с.

- Интерфакс-Нефть // Интерфакс АНИ 8 января 20 031

- Карташова JI.B. Организационное поведение* / JI.B.Карташова, Т. В. Никонова, Т. О. Соломанидина. М.: ИНФРА-М, 2001.

- Катасонов В. Ю-, Морозов Д. С. Проектное финансирование: организация, управление риском, страхование. Mr. Анкил, 2000. — 272 с.

- Кирсанов К.А., Малявина А. В., Попов G.A. Инвестицииг и антикризисное управление. М.: МАЭП- ИИК „Калита“, 2000. — 184 с.

- Колтынюк Б.А. Инвестиционные проекты: Учебник. СПб.: Издательство Михайлова В. А., 2000. — 267 с.

- Колчин С.В. Развитие российского нефтегазового комплекса: предпосылки и перспективы / С. В. Колчин. — М.: Эпикон, 2001. — 196 с.

- Коммерсант, 21.09.2001- г.

- Конопляник А. Эволюция структуры нефтяного рынка / А. Конопляник // Нефть России. 2000. — № 4. — С.26.

- Крюков В. Еще раз о вертикальной интеграции и о том, что она дала российскому нефтегазовому сектору // Нефтегазовая вертикаль. — 1999. — № 4. -С. 53−56.

- Мастепанов A.M. Топливно-энергетический комплекс России на рубеже веков — состояние, проблемы и: перспективы развития / А.М.Масте-панов. М.: Современные тетради, 2001 — 625 с.

- Мелкумов Я.С. Инвестиции. М.: Экономика, 2003. — 313 с.

- Мелкумов Я.С. Организация, и финансирование инвестиций (учебное пособие) // М.: ИНФРА-М, 2000.

- Менар К. Экономика организаций: Пер. с франц. — М.: ИНФРА-М, 1996. -160 с.

- Мильнер Б.З. Теория организаций: Курс лекций. М.: ИНФРА-М, 1999.-342 с.

- Мировая экономика / Под ред. А. С. Булатова. М.: Юристь, 1999. — 734 с.

- Муслимов Р.Х. Роль старых нефтедобывающих районов в энергетической стратегии России в первой четверти XII столетия // Нефтяное хозяйство. — 2003.-№ 4.-С.11−15.

- Мухетдинова Н. Инвестиционный процесс // Российский экономический журнал.-М., 1998. № 1−3.-С. 17−19.

- Некрасов А.С. Проблемы и перспективы российской энергетики на пороге XXI века / А. С. Некрасов, Ю. В. Синяк // Проблемы прогнозирования.-2001.-№ 1.-С. 86−101.

- Нефтяная политика. Иностранные инвестиции в России (материалы российско-норвежской конференции) // Семинары PETRAD. Москва. — 1995- —10−11 января.

- О внесении изменений и дополнений в Федеральный закон „Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений“: Федеральный закон РФ от 2.01.00. № 22-ФЗ.

- Овчаренко Г. В. О некоторых проблемах в инвестиционных процессах в России. М.: Финансы, 1997. № 10. — С. 31−36.

- Основные концептуальные положения развития нефтегазового комплекса России // Нефтегазовая Вертикаль. — 2000. — № 1. — С. 6−116.

- Погорлецкий А-И. Экономика зарубежных стран / А. И- Погорлецкий — М.: Изд-во Михайлова В. А., 2001. 492 с.

- Портер М. Международная конкуренция / Пер. с англ. / Под. ред. В. Д. Щетинина. М.: Международные отношения, 1993- — 528 с.54: Почепцов Г. Г. Связи с общественностью в политике и государственном управлении. М., 2002. С. 103.

- Раздел не состоялся//Коммерсант.-2001. — № 175.-С. 8.

- Рогинский С.В. Государство и нефтегазовый комплекс. Опыт Норвегии и России / С. В. Рогинский. М.: Сирин, 2002. — 246 с.

- Рогов М.А. Риск-менеджмент. М.: Финансы и статистика, 2001. -С. 12−14.

- Российские вести, № 44(1704), 09.12.2003 г.

- Россия: стратегия достоинства. Имидж и реальность страны, информационные технологии и кризисные ситуации / Под ред. С. Е. Кургиняна, А. П. Ситникова. — М., 2001. — С. 103.

- Сергеев И.В., Веретенникова И. И., Яновский В. В. Организация и финансирование инвестиций // Финансы и статистика. — М., 2003. — 399 с.

- Стратегическое планирование / Под ред. Э. А. Уткина. М.: Ассоциация авторов и издателей „ТАНДЕМ“. Издательство ЭКМОС, 1999. — 440 с.

- Стратегия развития нефтегазовых компаний / О. М. Ермилов, К. Н. Миловидов, Л. С. Чугунов, В. В. Ремизов / Под ред. Р. И. Вяхерева. — М.: Наука, 1998.-623 с.

- Суханов А.В. Привлекательность предприятий нефтяной отрасли как объектов банковского кредитования // Нефть, газ и бизнес. — № 2, 2003. С. 35−39.

- Топливно-энергетический комплекс России. Анализ, проблемы, перспективы. М.: Родина-Про, 2002. — 439 с.

- Управление инвестициями: в 2-х т. Т. 1 / Под общ. ред. В. В. Шеремета. М.: Высшая школа, 1998. — 512 с.

- Управление инвестициями: в 2-х т. Т. 27 Под общ. ред. В. В. Шеремета. М.: Высшая школа, 1998. — 521 с.

- Фатхутдинов Р.А. Стратегический менеджмент: Учебн. пособие / Р. А. Фатхутдинов. М., 1997.

- Финансовое управление фирмой / Под ред. В. И. Терехина. — М.: Дело, 1997.-256 с.

- Фишер П. Прямые иностранные инвестиции для России: стратегия возрождения промышленности. — М.: Финансы и статистика, 1999. — 319 с.

- Хей Д., Моррис Д. Теория организации промышленности: В 2 т. Пер. с англ./ Д. Хей, Д. Моррис / Под. ред. А. Г. Слуцкого. СПб.: Экономическая школа, 1999. Т. 1.-384 с.

- Хей Д., Моррис Д. Теория организации промышленности: В 2 т. Пер. с англ. / Под. ред. А. Г. Слуцкого. — СПб.: Экономическая школа, 1999. Т.2. — 592 с.

- Цветков Н.А. Мировой транзит // Нефть России. 1999. — № 12. — С. 425.

- Шагиев P.P. Интегрированные нефтегазовые компании / Под ред. А. Г. Аганбегяна. -М: Наука, 1996. 303 с.

- Экономика России: рост возможен. Исследование производительности ключевых отраслей. — М.: McKinsey Global Institute, 1999., Internet: http://mgi.mckinsey.com/mgi

- Эксперт, № 36(391) 29 сентября 2003.

- Эксперт. М. — № 36(391), 29 сентября 2003.

- Экспорт нефти // Petroleum Argus. 13.01.03 — 3 с.

- Энергетика мира: уроки будущего / Башмаков И. А. и др. — М.: ИНЭИ РАН, 1992.-446 с.

- Энергетическая политика России: обзор 2002 / Париж: ОЭСР/МЭА, 2002.

- Якутии Ю. Корпоративные структуры: вариант типологизации и принципы анализа эффективности // Российский экономический журнал. -М., 1998. № 4:-С. 43−47.

- Anslinger P.L., Copeland Т.Е. Growth Through Acquisitions: A Fresh Look / Anslinger.P.L., Copeland Т.Е.// Harvard Business Review, January-February, 1996.

- Barry R. Management of International Oil Operations / R. Bany Tulsa, OK: PennWell Books, 1993. -214 p.

- Blackwell R.D. From Mind to Market // NY: HarperBusiness. 1997. — 166 p.

- BP Statistical Review of World Energy, 2002. June. — P.2.

- BP Statistical Review of World Energy. Цитируемое издание. P.4.

- BP Strategy Presentation. February 2003.

- Burke F.J. Oil & Gas Taxation in Nontechnical Language Operations / F.J.Burke, M.L.Stracher-Tulsa. OK: PennWell Books, 1993. 142 p.

- Business Week.- 1998.-April 10.-P.58−61.

- Cauley De La Sierra. Managing Global Alliances. Key, Steps for Successful- Collaboration / De La Sierra Cauley Addison: Wesley Publishing Company, 1994-

- CERA Decision Brief. Upstream Costs Update: Latest Data Show Costs Rising, November 2002, P. 3.

- Coastal Corporation, 1998 Securities and- Exchange Commission Form 10-k. P. 19.

- Creating the High, Performance International Petroleum Company: Dinosaurs Can Fly / Tulsa. Oklahoma: PennWell Publishing Company, 1994.

- Day G.S., The Capabilities of Market-Driven Organizations / G.S. Day // Journal of Marketing. October 1994. — P.37−52.

- Derek A. Fee. Petroleum Exploitation Strategy. John Wiley and Sons Ltd, 1998.-201 p.

- ELA, Office of Integrated Analysis and» Forecasting, WORLD Reference Model (2000).

- Energy in United States: 1635 2000 // Energy Information Administration. — 2001. — March. — P.32.

- Energy Information Administration. Annual Energy Outlook 2000 II DOE/EIA- 0383(99), Washington, D.C. 20 585. 1999. — December. — 58 p.

- Energy Information Administration. OPEC Fact Sheet. Washington, D.C. 20 585. 1999. — November. — 28 p.

- Energy Information Administration. Petroleum Supply Annual 1999, Volume 1, DOE/EIA- 0340(97)/1, Washington, D.C. 20 585. -2000. June. — 147 p.

- European Union Energy and Transport in Figures-2001-// Brussels: European Commission Directorate-General for Energy and Transport. — 2002.

- Exxon Corporation, 1997 Annual Report, P. 12−19-

- Galli A., Armstrong M., Jehl B. Comparing Three Methods for Evaluating Oil Projects: Option Pricing, Decision Trees, and Monte Carlo Simulations: SPE paper

- No 52 949, presented at the 1999 SPE Hydrocarbon Economics and Evaluation Symposium, March 1999: Proceedings. Dallas, USA, 1999. — P. 91−99.

- Global Energy Watch: Energy Markets: The Struggle with Uncertainty // CERA. Autumn 2002. — 27 p.

- Goffee R: What Holds the Modern Company Together? / Goffee R, Jones G. // Harvard Business Review, November-December, 1996.

- Harbaugh J.W., Davis J.C. Computing Risk for Oil Prospects: Principles and Programs. Oxford, England: Pergamon-Elsevier Science Ltd, 1995: — 452 p.

- Hoover’s Company Profiles. November. — 2002. — 24 p.

- International Energy Outlook 2002 / Washington: Energy Information Administration, 2002.108- International Energy Outlook 2002 // Washington: Energy Information Administration. 2002. — 201 p.

- Jay Hakes. Before the Committee on Energy and Natural Resources U.S. Senate // Energy Information Administration. 2002. — June 24. — 7 p.

- Markowitz H. M. Portfolio Selection // The Journal of Finance, Vol: VII. -1952.-№ 1.-P. 77−91.

- Neil H-, Multinational Oil: // Cambridge: Harvard- University Press. -2002.-P.43:

- Neil H, Multinational Oil // Oil&Gas Journal: 2003. — December, 23- 62 p

- Oil: and Gas Development in"the United States in the Early 1990's: An Expanded Role for Independent Producers // Energy Information Administration, DOE/EIA- 0600- Washington, D.C. 20 585. 1995. — October. — 92 p.

- Oil and Gas Interests Newsletter, Phillips Business Information, Inc., Vol. 11.-No 147. (November 1, 1997)-P. 6.

- Oil Change: Perspectives on Corporate Transformation (The Learning History Library) / Art Kleiner, George Roth, Ann Thomas, Toni Gregory (Contributor), Edward Hamell (Contributor) Publisher: Getty Ctr for Education in the Arts, 2000. -287 p.

- Oil&Gas Journal. 2002. — December, 23. — P.19−139.

- Oil&Gas Journal- 2002. — December. — P. 19−23.

- Oil&Gas Journal. 2002. — March, 18. — P. 19−70.

- Oil&Gas Journal- 2002. — March, 25. — 70 p.

- Performance Profiles of Major Energy Producers 1995 // Energy Information Administration, DOE/EIA- 0206(95), Washington, D.C. 20 585. 1997. — January. — 186 p.

- Performance Profiles of Major Energy Producers 1997 // Energy Information Administration, DOE/EIA- 0206(97), Washington, D.C. 20 585. 1999. — January. — 173 p.

- Performance Profiles of Major Energy Producers 1999 // Energy Information Administration. — 2000. January. — 26 p.

- Porter M. Competitive Advantage to Corporate Strategy / M: Porter // Harvard Business Review. 1987. — May-June. — P.27−36.

- Russian Oil and Gas Exports Fact Sheet // Energy Information Administration, Washington, D.C. 20 585. 2000. — July. — 18 p.

- Russian Oil&Gas, Morgan Stanley. 2002. — September. — P.20.

- Saudi Arabia Country Analysis Briefs // Energy Information Administration. 2002. — October 30.

- Shell Strategy Presentation. — January, 2003- 5 p.

- USA Analysis Brief// Energy Information Administration. 2002. — November.-P. 19−20.

- William N. Greene Strategies of the Major Oil Companies (Research for Business Decisions, No 70) / William N. Greene // Publisher: Umi Research Pr. -1995.-321 p.