Пользователи бухгалтерской отчетности и сроки ее представления

Конкретная дата представления бухгалтерской отчетности определяется организацией самостоятельно в пределах установленных сроков. При этом срок представления годовой бухгалтерской отчетности не должен быть установлен ранее 60 дней по окончании года. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности должен быть первый… Читать ещё >

Пользователи бухгалтерской отчетности и сроки ее представления (реферат, курсовая, диплом, контрольная)

Пользователи бухгалтерской отчетности — юридические или физические лица, заинтересованные в информации об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности.

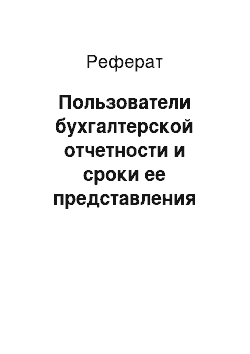

По отношению к организации можно выделить внутренних и внешних пользователей бухгалтерской отчетности (рис. 1.2).

Рис. 1.2. Пользователи бухгалтерской отчетности.

К внутренним пользователям бухгалтерской отчетности относятся работники организации: руководители различного уровня, экономисты, плановики, аналитики и т. п. К внешним — относятся юридические и физические лица, находящиеся вне организации.

Внешних пользователей бухгалтерской отчетности можно подразделить еще на две группы: пользователей, имеющих прямую заинтересованность в успешной деятельности организации, и пользователей, имеющих косвенную заинтересованность в успешной деятельности организации.

К первой группе относятся банки, поставщики и подрядчики, акционеры и т. п.

Вторую группу составляют налоговая служба, внебюджетные фонды, фондовые биржи, профсоюзы и т. п.

В соответствии с действующим законодательством все организации в обязательном порядке и в установленные сроки должны представлять бухгалтерскую отчетность:

- · учредителям, участникам организации или собственникам ее имущества (согласно учредительным документам);

- · территориальным органам государственной статистики по месту регистрации;

- · органам, уполномоченным управлять государственным имуществом (если организация является муниципальным унитарным предприятием);

- · другим органам исполнительной власти (например, налоговым инспекциям).

В установленные адреса бухгалтерская отчетность представляется организацией в одном экземпляре бесплатно.

Для других заинтересованных пользователей, не установленных законодательством, бухгалтерская отчетность организации должна быть доступна. Они имеют право получать ее копии с возмещением затрат на копирование. Исключение составляет бухгалтерская отчетность, содержащая показатели, относящиеся к государственной тайне. Перечень таких сведений и порядок их представления регулируется законодательством Российской Федерации дополнительно.

В установленные законодательством адреса годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, а промежуточная — в течение 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации.

Конкретная дата представления бухгалтерской отчетности определяется организацией самостоятельно в пределах установленных сроков. При этом срок представления годовой бухгалтерской отчетности не должен быть установлен ранее 60 дней по окончании года. Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности должен быть первый следующий за ним рабочий день.

Фактической датой представления организацией бухгалтерской отчетности является или дата фактической передачи по принадлежности, или дата почтового отправления, обозначенная на почтовом штемпеле, или дата отправки по телекоммуникационным каналам.

Представлению годовой бухгалтерской отчетности должно предшествовать ее утверждение. Порядок утверждения устанавливается учредительными документами организации.

Организации, чья бухгалтерская отчетность является по законодательству публичной, обязаны ее опубликовать. Годовую бухгалтерскую отчетность необходимо опубликовать не позднее 1 июня года, следующего за отчетным, а промежуточную — не позднее 60 дней по окончании отчетного периода.