Комплексный анализ оборотных средств на примере предприятия «Виал-Самара»

Краткосрочные финансовые вложения (250). Всего Кредиторской задолженности (620). Налог на добавленную стоимость (220). Задолженность по оплате труда (624). Всего Денежных средств (п.18+п.19) (260). Непокрытые убытки прошлых лет (465). Здания, машины и оборудование (122). Инвестиции в зависимые общества. Задолженность перед бюджетом (626). Всего основных средств (п.2+п.3) (120). Незавершенное… Читать ещё >

Комплексный анализ оборотных средств на примере предприятия «Виал-Самара» (реферат, курсовая, диплом, контрольная)

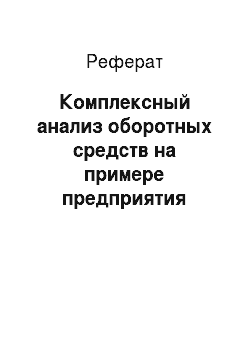

Бухгалтерский баланс

Таблица 1 Бухгалтерский баланс.

Активы. | Начало года. | Конец года. |

I. Внеоборотные активы. | ||

1. Нематериальные активы (110). | ||

2. Земельные участки (121). | ||

3. Здания, машины и оборудование (122). | ||

4. Всего основных средств (п.2+п.3) (120). | ||

5. Незавершенное строительство (130). | ||

6. Инвестиции в зависимые общества. | ||

7. Прочие финансовые вложения. | ||

8. Долгосрочные финансовые вложения (п.6+п.7) (140). | ||

9. Прочие внеоборотные активы (150). | ||

Итого по разделу I (190). | ||

II.Оборотные активы. | ||

1. Сырье и материалы (211). | ||

2. Затраты в незавершенном производстве (213). | ||

3. Готовая продукция (214). | ||

4. Товары отгруженные (215). | ||

5. Расходы будущих периодов (216). | ||

6. Всего запасов (210). | ||

7. Налог на добавленную стоимость (220). | ||

8. Задолженность покупателей (231). | ||

9. Векселя к получению (232). | ||

10. Авансы выданные (234). | ||

11. Всего Дебиторской задолженности (свыше 12 месяцев) п.8+п.9+п.10 (230). | ||

12. Задолженность покупателей (241). | ||

13. Векселя (242). | ||

14. Задолженность участников (244). | ||

15. Авансы выданные (245). | ||

16. Всего Дебиторской задолженности до 12 месяцев (п.12+п.13+п.14+п.15) (240). | ||

17. Краткосрочные финансовые вложения (250). | ||

18. Расчетный счет (262). | ||

19. Касса (261). | ||

20. Всего Денежных средств (п.18+п.19) (260). | ||

Итого по разделу II (290). | ||

Баланс (300). | ||

Пассив. | ||

III. Капитал и резервы. | ||

Уставной капитал (410). | ||

Добавочный капитал (420). | ||

Резервный капитал (430). | ||

Фонды накопления (440). | ||

Целевое финансирование (450). | ||

Нераспределенная прибыль прошлых лет (460). | ||

Нераспределенная прибыль отчетного года (470). | ||

Непокрытые убытки прошлых лет (465). | ||

Непокрытый убыток отчетного периода (475). | ||

Итого по разделу III (490). | ||

IV. Долгосрочные обязательства. | ||

Займы и кредиты (510). | ||

Прочие обязательства (520). | ||

Итого по разделу IV (590). | ||

V. Краткосрочные обязательства. | ||

1. Займы и кредиты (610). | ||

2. Задолженность поставщиков (621). | ||

3. Векселя к уплате (622). | ||

4. Задолженность по оплате труда (624). | ||

5. Задолженность по социальному страхованию (625). | ||

6. Задолженность перед бюджетом (626). | ||

7. Авансы полученные (627). | ||

Всего Кредиторской задолженности (620). | ||

Прочие кредиторы (660). | ||

Расчеты по дивидендам (630). | ||

Итого по разделу V (690). | ||

Баланс (700). |

При анализе оборотных активов особое внимание уделяют изменению состава и динамики оборотных активов. как наиболее мобильной части капитала. от состояния которых в значительной степени зависит финансовое состояние предприятия.

При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения — признак нестабильной работы предприятия.