Формы деятельности в аудите

Аудит по заданию государственных и судебных органов {по специальным заданиям) проводится при проверке отдельных статей бухгалтерской отчетности, качественного состояния имущества, при необходимости юридической и экономической экспертизы договоров (контрактов), регулирующих гражданско-правовые отношения, при анализе эффективности использования капитала и в других случаях, непосредственно связанных… Читать ещё >

Формы деятельности в аудите (реферат, курсовая, диплом, контрольная)

Виды аудиторской деятельности.

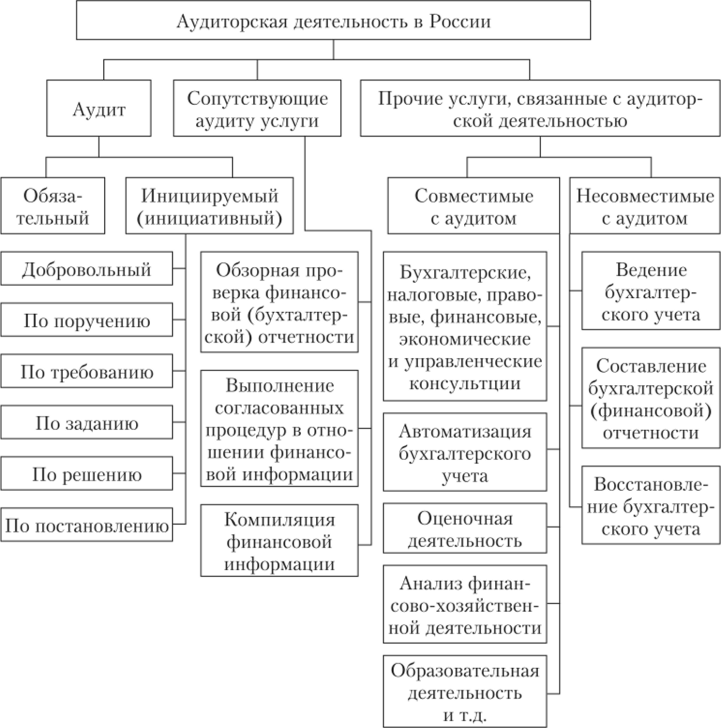

Общая классификация видов аудиторской деятельности и аудиторских услуг в Российской Федерации может быть представлена в виде схемы (рис. 1.1).

Рис. 1.1. Общая классификация аудиторских услуг в Российской Федерации.

Аудит (внешний) может быть обязательным, если его проведение обусловлено прямым указанием в федеральном законе, или инициируемым (инициативным), когда он проводится добровольно по решению руководства предприятия или его учредителей, собственников, по поручению, требованию, заданию и т. п. Методика проведения инициируемого (инициативного) аудита может нс отличаться от проведения обязательного аудита.

Аудит по требованию собственников и третьих лиц проводится в случаях, предусмотренных федеральными законами от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (далее — Закон об акционерных обществах) и от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об обществах с ограниченной ответственностью) и др. Например, акционер, обладающий 10% и более акций, может потребовать проведения аудита. По требованию любого участника общества с ограниченной ответственностью (ООО) аудиторская проверка может быть проведена выбранным им профессиональным аудитором и т. д.

Аудит по заданию государственных и судебных органов {по специальным заданиям) проводится при проверке отдельных статей бухгалтерской отчетности, качественного состояния имущества, при необходимости юридической и экономической экспертизы договоров (контрактов), регулирующих гражданско-правовые отношения, при анализе эффективности использования капитала и в других случаях, непосредственно связанных с финансово-хозяйственной деятельностью экономического субъекта. Цели такой проверки закрепляются непосредственно в задании аудитору (договоре об оказании аудиторских услуг).

Кроме того, аудиторские организации и индивидуальные аудиторы в процессе своей деятельности, помимо проведения аудиторских проверок, оказывают клиентам сопутствующие аудиту услуги и прочие услуги, каждая из которых имеет свою цель и задачи. Такие услуги подробно описаны в параграфе 3.2.