К вопросу о классификации принципов налогового аудита

Статья посвящена исследованию методологических основ развития налогового аудита. В частности, проведен анализ одного из важных методологических вопросов: выделение и классификация основных принципов налогового аудита. Проанализированы основные методологические подходы к классификации принципов различных экономических явлений, в том числе аудита, выделяемые различными отечественными… Читать ещё >

К вопросу о классификации принципов налогового аудита (реферат, курсовая, диплом, контрольная)

Статья посвящена исследованию методологических основ развития налогового аудита. В частности, проведен анализ одного из важных методологических вопросов: выделение и классификация основных принципов налогового аудита. Проанализированы основные методологические подходы к классификации принципов различных экономических явлений, в том числе аудита, выделяемые различными отечественными исследователями. Сделан вывод о возможности развития методологии налогового аудита на базе методологии аудита и менеджмента. По результатам проведенного анализа выделены классификационные признаки для систематизации принципов налогового аудита. Опираясь на положения международных стандартов аудита, Кодекса профессиональной этики аудиторов, Правил независимости аудиторов и аудиторских организаций, научной экономической литературы, в которой затрагиваются вопросы классификации и обоснования принципов аудита, а также принципов налогового аудита, с учетом предложенных классификационных признаков, положенных в основу выработанного методологического подхода к классификации принципов налогового аудита. Дана краткая характеристика каждой выделенной группы принципов. Предложенный методологический подход к классификации принципов налогового аудита углубляет методологию исследуемой области и, соответственно, его использование способствует повышению качества проводимых проверок. В процессе исследования автором применялись общенаучные методы и различные специальные методические приемы, направленные на раскрытие и научное обоснование ключевых вопросов, поднимаемых в работе: методы анализа и синтеза, индукции и дедукции, сравнения и обобщения, группировки и систематизации, классификации.

Ключевые слова: аудит; налоговый аудит; методология; принципы налогового аудита; классификация; классификационный признак.

Актуальной проблемой совершенствования практического налогового аудита является необходимость повышения качества его проведения. Решение данной проблемы представляется возможным посредством совершенствования методологии налогового аудита — в частности, путем исследования такого важнейшего конструктивного ее компонента как система основополагающих принципов рассматриваемого явления. Под принципом в самом общем смысле понимается «основное, исходное положение теории, науки, учения"[6,С.591].

Одним из способов уточнения принципов налогового аудита и совершенствования их системы является классификация. Проведенный анализ данных открытых источников (сайты dissercat.com, diss.rsl.ru, dslib.net) и научной литературы позволяет говорить об отсутствии на сегодняшний день научных исследований, касающихся проблем методологии и методики построения классификации принципов налогового аудита. Существуют работы, в которых сделана попытка выделения принципов налогового аудита [13,19]. Однако признать их вариантами классификации было бы некорректно, поскольку авторами этих работ не указывается ключевой момент — основание выделения и группировки называемых ими принципов. В этой связи формируется объективная необходимость в проведении более глубокого научного исследования механизма классификации принципов налогового аудита.

Целью настоящего исследования обозначена выработка методологического подхода к классификации основных принципов налогового аудита, определение основных положений, которые выступали бы базовым фактором построения такой классификации.

Для реализации поставленной цели необходимо, в первую очередь, определиться с тем, что понимается под классификацией и какие базовые требования нужно соблюдать при ее формировании. Существует множество вариантов определений классификации. В самом широком понимании «классификация (от лат. classis — разряд, и facere — делать) — это распределение, разделение объектов, понятий, названий по классам, группам, разрядам, при котором в одну группу попадают объекты, обладающим общим признаком"[16]. Под делением в этом случае понимается раскрытие объёма делимого объекта. Оно реализуется путем перечисления всех видов (то есть меньших по объёму объектов), входящих в состав делимого объекта. Более точно, на наш взгляд, раскрыла понятие классификации профессор Н. В. Ким: «под классификацией понимают систему соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство для установления связей между этими понятиями"[9,С.4].

Опираясь на совокупный контекст приведенных определений, можно сказать, что классификация принципов налогового аудита означает процесс упорядочивания множества таких принципов на основании некоторых классификационных признаков, позволяющих объединить их подмножество в более общие понятия. При этом важно различать классификационный признак (основание деления) и принцип упорядочения принципов-членов горизонтального ряда. Основанием или классификационным признаком этого процесса может быть выбрана любая особенность делимой совокупности принципов, четко разделяющая ее на группы (и подгруппы). «Принципом упорядочения членов ряда может быть лишь такой признак, который может быть распространен на все члены ряда принципов, образующегося в результате деления. Члены ряда могут быть упорядочены, например, по их логическим свойствам (сходство содержания)"[8]. Таким образом, выстраиваются вертикальный ряд и горизонтальный ряд классификации. По мнению д. филос. н., специалиста в области теории познания, методологии науки и логики Горского Д. П.: «Горизонтальному ряду соответствует ряд непересекающихся групп принципов, а вертикальному — последовательность этих групп, находящихся между собой в отношении включения правильной части множества (подмножества) в множество"[8].

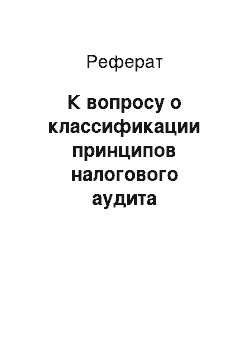

Важно при этом также отметить, что классификацию следует проводить по определенным правилам, схематично представленным на рисунке 1.

Во-первых, на одной ступени классификации должно быть применено только одно основание (признак). Вместе с тем, это не отрицает возможности формирования многоступенчатой классификации. Классифицируя принципы, можно их делить на группы, эти группы вновь подразделять на подгруппы и т. д. Во-вторых, принципы, располагаемые в одном классификационном ряду, должны взаимно исключать друг друга и не пересекаться. В-третьих, по результатам деления должно быть обеспечено единство и однородность выделенных в группу принципов, а также взаимосвязь между ними.

![Правила классифицирования [Составлен на основе 10].](/img/s/9/88/2331888_1.jpg)

Рисунок 1. Правила классифицирования [Составлен на основе 10].

В связи с отсутствием методологических разработок, касающихся подходов к классификации принципов налогового аудита, в ходе исследования нами был проведен комплексный анализ существующих методологических подходов к классификации принципов различных экономических явлений, в том числе, аудита. Результаты такого анализа привели к выводу о том, что разработка методологического подхода к классификации принципов налогового аудита должна базироваться на общепризнанных научных положениях и разработках, методологических подходах, сформированных в теории аудита, а также с учетом некоторых положений, сформированных в теории менеджмента.

Между тем, следует отметить, что в теории и методологии аудита классификация принципов аудита в ее классическом понимании так же недостаточно развита. Нами выделен лишь один вариант классификации принципов аудита по трем группам (принципы основ конституционного строя; конституционные принципы; правовые аудиторские принципы) в соответствии с рядом классификационных признаков. Такими признаками автором [9] выбраны «юридическая сила нормативных актов (их иерархия) в сфере аудита, содержание аудиторской деятельности (материальные принципы) и способы реализации (процедурные принципы)» [9,С.4].

Кроме этого, в литературе представлено большое многообразие вариантов группировки принципов аудита и в каждом случае способ группировки находится в зависимости от цели проводимого исследования и научной позиции автора. Определить такие способы группировки как варианты классификации было бы методологически некорректно в связи с отсутствием выделения классификационного признака и принципа упорядочивания. При этом существующие способы группировки могут послужить опорной точкой для формирования и развития классификаций принципов аудита. Рассмотрим основные такие способы, предлагаемые различными исследователями, и представим их в таблице 1.

Таблица 1. Общепризнанные способы группировки принципов аудита.

№ п/п. | Авторы. | Группы принципов. | |

I. | А.Д. Шеремет, В. П. Суйц, В. И. Подольский, А. А. Савин, Л. В. Сотникова. | профессиональные этические принципы. | |

II. | А.М. Азарская, О. А. Миронова, А. А. Василенко. |

| |

III. | И.Н. Богатая, Е. А. Кыштымова, Н. Н. Хахонова. |

| |

Так, на основе систематизации принципов аудита, используемых различными учеными, нами выявлены три методологических подхода к их группировке, устоявшиеся в научном обороте в теории аудита.

Первый способ группировки, предполагающий выделение только профессиональных этических принципов, можно назвать традиционным и самым распространенным. Базируется такой подход на положениях МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита», ФПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», Кодекса профессиональной этики аудиторов. К таким принципам исследователи [14, С.66; 15, С.7; 21, С.31] относят: независимость; объективность; честность; профессиональная компетентность; добросовестность; конфиденциальность; профессиональное поведение.

Ученые, использующие второй способ группировки [12], выделяют профессиональные базовые принципы аудита, обозначенные в МСА и ФПСАД, принципы, разграничивающие собственно аудит и сопутствующие аудиту услуги, сформулированные в МСА и этические принципы, закрепленные в Кодексе профессиональной этики аудиторов, Кодексе этики профессиональных бухгалтеров, в МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита», а также в ФПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности».

Третий способ группировки предполагает деление принципов аудита на две группы: на основные принципы, регулирующие аудит и на основные принципы проведения аудита. Ученые, таким способом группирующие принципы аудита, интуитивно применяют признак деления по предназначению тех или иных признаков, но не называют его.

По существу все выделенные способы перекликаются, в определенных аспектах друг друга детализируют или дополняют.

Принимая во внимание существующие варианты группировки и классификации принципов аудита, а также опираясь на результаты проведенного анализа положений международных стандартов аудита[4], Кодекса профессиональной этики аудиторов[2], Правил независимости аудиторов и аудиторских организаций[3] и руководствуясь правилами классифицирования, изложенными выше, сформируем авторскую многоступенчатую классификацию принципов налогового аудита. В качестве основного классификационного признака выберем зависимость от предназначения принципов налогового аудита. Предлагаемый вариант классификации показан на рисунке 2.

Рисунок 2. Классификация принципов налогового аудита Используя выделенный нами основной классификационный признак — зависимость от предназначения принципов, получаем в качестве результата деления две основные группы принципов: процедурные принципы и содержательные принципы.

Процедурные принципы (таблица 2) являются принципами, лежащими в основе процесса проведения налогового аудита. Эта группа принципов характеризуется способами реализации аудиторской деятельности по проведению налогового аудита. Такие принципы определяют методику и технологию проверки.

Таблица 2. Классификация процедурных принципов налогового аудита.

Группа принципов. | Наименование принципа. | |

1. Процедурные принципы. | Принцип понимания деятельности аудируемого лица. | |

Принцип определения объема аудита. | ||

Принцип планирования. | ||

Принцип сбора аудиторских доказательств. | ||

Принцип существенности. | ||

Принцип выборочной проверки. | ||

Принцип документирования. | ||

Принцип подготовки итогового документа. | ||

Группа содержательных принципов (таблица 3) определяет налоговый аудит как «целостное явление, представляющее его составные элементы, связи, свойства, функции и противоречия"[9, С.11]. Большинство принципов этой группы носят нормативный характер.

Данную группу принципов предлагается, в свою очередь, разделить в зависимости от характера принципов на две подгруппы: на правовые и этические принципы, образуя вторую ступень классификации.

Таблица 3. Классификация содержательных принципов налогового аудита.

Группа принципов. | Наименование принципа. | |

I. Правовые принципы. | Принцип законности. | |

Принцип императивности. | ||

Принцип экономической свободы. | ||

Принцип свободы конкуренции. | ||

Принцип сбалансированности интересов государства и субъектов налогообложения. | ||

Принцип сочетания прав, обязанностей и ответственности. | ||

II. Этические принципы. | ||

2.1. Моральные принципы. | Принцип независимости. | |

Принцип честности. | ||

Принцип добросовестности. | ||

2.2. Профессиональные принципы. | ||

2.2.1. Базовые принципы. | Принцип системного подхода. | |

2.2. | Принцип системности. | |

2.2. | Принцип объективности. | |

2.2. | Принцип достоверности. | |

2.2. | Принцип конфиденциальности. | |

Принцип профессиональной компетенции. | ||

Принцип профессионального поведения. | ||

Принцип сочетания централизации и децентрализации. | ||

Принцип профессионального скептицизма. | ||

Принцип выражения уверенности. | ||

Принцип разграничения ответственности. | ||

Принцип рациональности. | ||

Принцип преемственности. | ||

Принцип мониторинга. | ||

Принцип унифицированности. | ||

2.2.2. Специальные принципы. | Принцип осторожности суждений и выводов. | |

2.2. | Принцип ориентации на поиск ошибок, искажений. | |

2.2. | Принцип организации взаимодействия с налоговыми органами в процессе проверки. | |

Первая выделяемая подгруппа содержательных принципов — правовые принципы. Отметим, что в рассмотренных выше способах группировки правовые принципы не выделяются. Однако эта группа принципов имеет достаточно большое значение — именно правовые принципы задают базовые векторы развития налогового аудита, т.к. вытекают из содержания норм конституционного и гражданского права. Правовые принципы включают в себя такие важные принципы, как: принцип законности, принцип императивности, принцип экономической свободы, принцип свободы конкуренции, принцип сбалансированности интересов государства и субъектов налогообложения, принцип сочетания прав, обязанностей и ответственности.

Вторая подгруппа принципов рассматриваемой ступени классификации включает этические принципы. На их основе формируются этические нормы и правила поведения аудиторов, используемые в процессе выполнения последними своих профессиональных обязанностей.

Группа этических принципов выделяется также Кодексом этики аудиторов (Кодекс). Пункт 1.5. раздела 1 Кодекса закрепляет «следующие основные принципы этики: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение» [2].

На наш взгляд, этические принципы справедливо рассматривать в разрезе их деления на моральные и профессиональные принципы. Классификационный признак деления — специфика сферы, в основе которой лежат определенные принципы. В результате такого деления образуется третья ступень рассматриваемой классификации.

К моральным принципам представляется логичным отнести три принципа: принцип независимости, принцип честности и принцип добросовестности. Соблюдение названных этических принципов направлено на формирование определенных этических профессиональных качеств, связанных с развитием повышенной ответственности и внимательности в процессе работы аудитора, что, в свою очередь, позволяет сводить к минимуму количество совершаемых ошибок.

Профессиональные принципы налогового аудита определяют профессиональные взаимоотношения аудитора (аудиторской фирмы) и аудируемого лица. Представляется возможным разделение этой подгруппы принципов еще на две подгруппы: базовые принципы и специальные принципы налогового аудита, образуя третью ступень классификации. Классификационным признаком в данном случае является особенность проводимой проверки.

Предлагаемая классификация отличается отнесением к группе базовых профессиональных принципов таких принципов как принцип объективности, принцип достоверности, принцип конфиденциальности, принцип профессиональной компетенции, принцип профессионального поведения и принцип профессионального скептицизма. На наш взгляд, это логически верно. налоговый аудит менеджмент Кроме того, такие принципы как принцип системного подхода, принцип системности, принцип мониторинга, принципа преемственности, принцип рациональности, принцип сочетания централизации и децентрализации авторами существующих научных работ не выделяются. Между тем, важной представляется необходимость закрепления их среди базовых принципов налогового аудита.

Проведение налогового аудита предполагает применение специальных признаков, отражающих особенности его проведения. К специальным принципам налогового аудита нами предлагается относить: принцип осторожности суждений и выводов, принцип ориентации на поиск ошибок, искажений и принцип организации взаимодействия с налоговыми органами в процессе проверки. Раскроем содержание принципов этой подгруппы.

Принцип осторожности суждений и выводов достаточно полноценно раскрыт в работах Т. А. Терентьевой, Т. В. Павлюшкевич и Т. И. Кришталевой. Мы разделяем точку зрения авторов относительного того, что при подготовке рекомендаций и предложений аудитору (аудиторской фирме) следует соблюдать осторожность при вынесении суждений и выводов, «сообщая о налоговых рисках, которые могут возникнуть у экономического субъекта при решении вопросов, недостаточно освещенных в действующем законодательстве"[11, 13, С.344; 19, С.284].

Выделение принципа организации взаимодействия с налоговыми органами в процессе проверки, на наш взгляд, является достаточно логичным. Соблюдение этого принципа аудитором позволит снизить трудозатраты, а также временные затраты на поиск возможных искажений в налоговой отчетности клиента, что, в свою очередь, будет способствовать повышению качества проверки в целом.

С принципом организации взаимодействия с налоговыми органами в процессе проверки тесно связан еще один специальный принцип налогового аудита — принцип ориентации на поиск ошибок, искажений принцип ориентации на поиск ошибок, искажений. Данный принцип закладывает риск-ориентированный подход к проведению проверки.

Таким образом, предлагаемая классификация аккумулирует в себе систематизированные подходы к группировке и классификации принципов аудита, а также дополняет их, учитывая специфику проведения налогового аудита. Практическая значимость такой классификации заключается во взаимодействии двух основных групп принципов, разделенных по предназначению принципов, между собой. Причем процедурные принципы, обеспечивающие механизм действий аудитора, по отношению к содержательным принципам носят ярко выраженный служебный характер. Важно отметить, что выделяемые принципы внутри групп и сами группы принципов тесно связаны между собой и должны быть применимы в своей совокупности.

Выводы

- 1. По результатам анализа научной литературы сделан вывод об отсутствии на сегодняшний день каких-либо методологических подходов к классификации принципов налогового аудита.

- 2. Исследованы базовые требования к формированию классификации. Выделены правила классифицирования.

- 3. Обобщены и систематизированы выделяемые различными отечественными исследователями подходы к классификации принципов различных экономических явлений, в том числе, аудита. Сделан вывод о возможности разработки методологического подхода к классификации принципов налогового аудита на базе выделенных общепринятых подходах к классификации и способах группировки принципов аудита, а также с учетом отдельных положений теории менеджмента.

- 4. Выработан методологический подход к классификации принципов налогового аудита. Суть предлагаемого подхода заключается в необходимости соблюдения определенных правил классифицирования, а также применения при классифицировании классификационных признаков.

- 5. По результатам проведенного исследования сформирована четырехступенчатая классификация принципов налогового аудита — предложено классифицировать принципы налогового аудита в зависимости от предназначения принципа на процедурные и содержательные принципы. Содержательные принципы, в свою очередь, предложено подразделять на правовые и этические принципы в зависимости от характера принципа. Последние предложено делить в зависимости от сферы, основой которой является тот или иной принцип, на две группы: моральные и профессиональные. Профессиональные принципы, исходя из существования особенностей проведения налогового аудита, предложено делить на базовые и специальные принципы.

- 6. Раскрыто содержание специальных принципов налогового аудита.

Приведенная классификация, на наш взгляд, является обоснованной, т.к. в ее основу положены устоявшиеся в научном обороте способы классификации и группировки принципов аудита. Такой вариант классификации позволяет создать стройную, организованную и устойчивую систему методологии налогового аудита. Представляется, что применение предлагаемого набора принципов, распределенных по названным группам, будет способствовать повышению уровня качества проверки, а также обоснованности формируемых аудитором выводов.

- 1. Об утверждении федеральных правил (стандартов) аудиторской деятельности": Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011) // Собрание законодательства РФ. — 2002. — № 39. — ст. 3797;

- 2. Кодекс профессиональной этики аудиторов: одобрен Советом по аудиторской деятельности 22 марта 2012 г., протокол № 4; с изменениями от 18 декабря 2014 г., протокол № 15. Информация официального сайта Министерства финансов Российской Федерации. URL: http://minfin.ru/ru/perfomance/audit/standarts/ethics/#ixzz41UBbxNc6 (дата обращения: 25.02.2016);

- 3. Правила независимости аудиторов и аудиторских организаций: одобрены Советом по аудиторской деятельности 20 сентября 2012 г., протокол № 6; с изменениями от 18 декабря 2014 г., протокол № 15). Информация официального сайта Министерства финансов Российской Федерации. URL: http://minfin.ru/ru/perfomance/audit/standarts/ethics/#ixzz41UDLaD6c (дата обращения: 25.02.2016);

- 4. ISA 200, Overall Objectives of the Independent Auditor and the Conduct of an Audit in Accordance with International Standards on Auditing. URL: http://www.iasplus.com/en/publications/global/comment-letters/iaasb/pub1843 (дата обращения: 25.02.2016);

- 5. Азарская М. А. Принципы аудита в разработке стратегии аудиторской проверки / М. А. Азарская // Вестник МарГТУ. — 2007. — № 1. — С.80−88;

- 6. Азарская М. А. Методология аудита и развитие методического обеспечения его качества: монография. — Йошкар-Ола: Стринг, 2009. — 196с.;

- 7. Вершина Г. В. Аудит в России: принципы, проблемы и пути их решения / Г. В. Вершина, Н. М. Коршуневская // Актуальные вопросы экономических наук. — 2009 — № 5−4. — С.17−21;

- 8. Горский Д. П. Логика. Учебное пособие для педагогических интитутов. АН СССР. Институт философии. — М.: Учпедгиз, 1958. — 292 с.;

- 9. Ким Н. В. Аудит: принципы и критерии классификации [Текст] / Н. В. Ким // Аудиторские ведомости. — 2013. — № 9. — С.3−13;

- 10. Кондаков Н. И. Логический словарь / под ред. Горского Д. П. — М.: Наука, 1971. — 656 с.;

- 11. Кришталева Т. И. Особенности аудита налогообложения / Т. И. Криштлева // Все для бухгалтера. — 2007. — № 12 [Электронный ресурс]: Документ предоставлен из справочно-правовой системы «КонсультантПлюс»;

- 12. Миронова О. А. Аудит: теория и методология: Учеб. пособие / О. А. Миронова, М. А. Азарская. — М.: ОМЕГА-Л, 2005. — 176с.;

- 13. Павлюшкевич Т. В. Стандарты аудиторской деятельности, принципы проведения налогового аудита в современной России [Текст] / Т. В. Павлюшкевич // Экономика. Право. Печать. Вестник КСЭИ. — 2013. — № 3. — С.342−346;

- 14. Подольский В. И. Аудит: ученик / В. И. Подольский, А. А. Савин. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт; ИД Юрайт, 2011. — 605с. — (Основы наук);

- 15. Подольский В. И., Савин А. А., Сотникова Л. В. Основы аудита: Учеб. пособие по Программе подготовки и аттестации профессиональных бухгалтеров. Базовый курс. — 4-е изд., перераб. и доп. — М.: Издательский дом БИНФА, 2011. — 142с.;

- 16. Райзберг Б. А. Современный экономический словарь [Текст] / Под ред. Райзберга Б. А., Лозовского Л. Ш., Стародубцевой Е. Б. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 495с.;

- 17. Садовский В. Н. Проблемы философского обоснования системных исследований // Системные исследования: Методологические проблемы. — М.: Наука, 1984. — С. 32−51;

- 18. Словарь иностранных слов [Текст] / Под ред. И. В. Лехина и проф. Ф. Н. Петрова. — М.: Государственное издательство иностранных и национальных словарей, 1989. — 805 с.;

- 19. Терентьева Т. А. Цели, задачи и принципы проведения аудита налогообложения [Текст] / Т. А. Терентьева // Вестник ОГУ. — 2006. — № 8. — С.282−287;

- 20. Философская Энциклопедия. В 5-х т. — М.: Советская энциклопедия. Под редакцией Ф. В. Константинова. 1960;1970. — 740с.;

- 21. Шеремет А. Д., Суйц В. П. Аудит: Учебник. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2005. — 448 с. — (Классический университетский учебник).