Разработка мероприятий по совершенствованию ипотечного кредитования

Возможное снижение процентной ставки по ипотечному кредиту до 10%, что позволит вовлечь в ипотеку значительные слои населения с различным уровнем дохода. Осуществить в краткосрочной перспективе такое снижение ставки по ипотечным жилищным кредитам, предоставляемым гражданам коммерческими банками, в сложившихся условиях вполне возможно, т.к. на данный момент ставка рефинансирования ЦБ РФ составляет… Читать ещё >

Разработка мероприятий по совершенствованию ипотечного кредитования (реферат, курсовая, диплом, контрольная)

Предложения по развитию ипотеки

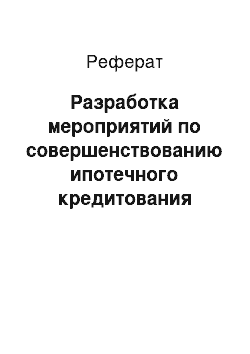

Естественно, на сегодняшний день ипотечное кредитование в России ещё не совершенно и не может играть решающую роль в стимулировании жилищного строительства, как предусматривалось. Именно по этому развитие этого вида кредитования остаётся на повестке дня одним из главных вопросов. На мой взгляд, целесообразно вести работу в следующих направлениях (рис. 3.1.).

Рис. 3.1 Общие предложения по совершенствованию системы ипотечного кредитования

Теперь можно рассмотреть их более подробно.

- 1) Возможное снижение процентной ставки по ипотечному кредиту до 10%, что позволит вовлечь в ипотеку значительные слои населения с различным уровнем дохода. Осуществить в краткосрочной перспективе такое снижение ставки по ипотечным жилищным кредитам, предоставляемым гражданам коммерческими банками, в сложившихся условиях вполне возможно, т.к. на данный момент ставка рефинансирования ЦБ РФ составляет 9%. Также обеспечить требуемую величину процентной ставки представляется возможным в рамках другого вида кредитной организации, с более дешевым источником ресурсов и определенным законодательно основным видом деятельности — кредитованием граждан для строительства и покупки жилья.

- 2) Возможность увеличения срока действия кредитного договора.

Можно рассмотреть вопрос о повышении доступности ипотечных кредитов, увеличив сроки кредитования до 40−50 лет вместо существующих 20−30, а также предусмотреть сокращение сроков оформления и выдачи ипотечного кредита во всех инстанциях (БТИ, Комитет по управлению жилищным фондом, ГУЮ и др.).

Отсутствие на финансовом рынке дешевых и долгосрочных ресурсов, которые можно было бы направить на массовое кредитование, является главным сдерживающим ипотеку фактором на сегодняшний день. На федеральном уровне необходимо разработать и внедрить механизм получения гражданами РФ ипотечных кредитов, приближенный к мировой практике (процентные ставки от 3 до 5% годовых и сроком до 50 лет).

- 3) Рассмотреть вариант развития процесса страхования различного вида рисков и ответственности в рамках ипотечного жилищного кредитования. Здесь речь идёт о тех рисках, которые возникают при кредитовании на цели рефинансирования ипотечных кредитов, выданных иными кредитными организациями. Риск может возникнуть в тот период (это примерно месяц с момента подписания кредитного договора), когда идёт переоформление предмета залога с одной кредитной организации на другую. Необходимо разработать систему страхования рисков на период переоформления залога. В таком случае Заемщику можно предложить некую альтернативу на этот период. Либо заручиться поручительствами платежеспособными гражданами РФ, которых после переоформления предмета залога можно будет вывести из состава обеспечения, либо предложить застраховать риски банка на этот период.

- 4) Возможность создания налогового режима, благоприятствующего развитию системы ипотечного жилищного кредитования.

При получении гражданами жилищных кредитов по низким ставкам, а именно с этим в первую очередь связано у населения понятие «ипотека», в соответствии с действующим законодательством на гражданина накладывается налог на дополнительный доход. Это ведет к существенному увеличению расходов при приобретении жилья. Необходимо внести дополнение в часть вторую Налогового кодекса Российской Федерации, предусматривающее, что экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, использованными на приобретение (строительство) жилья, не является материальной выгодой.

Гражданин может компенсировать часть своих расходов после оформления построенного (приобретенного) жилья в собственность за счет предусмотренных законодательством налоговых льгот, но сначала он должен заплатить все налоги, начисленные на его доходы, включая кредит, а значит, найти дополнительные финансовые ресурсы. Льготы определены в размере налоговых начислений на последующие доходы гражданина, а они у основных категорий граждан низкие и для них льготы получаются незначительными (не более 5−7% от стоимости квартиры). Поэтому использование повсеместно классической ипотеки не может решить проблемы большинства граждан.

5) Огромную роль сыграло бы усиление информационно-разъяснительной работы по вопросам ипотечного кредитования как способа инвестирования жилищного строительства и решения жилищной проблемы населения в средствах массовой информации, учебных заведениях и т. д. При этом необходимо ведение централизованной информационно-просветительской работы по разъяснению для населения сущности, инструментов и особенностей механизма функционирования ипотеки. В настоящее время население еще не имеет необходимой инвестиционной культуры, в то же время именно накопления населения следует считать важнейшим инвестиционным ресурсом рефинансирования ипотечных заимствований.

Необходимо также создать единую информационную систему, включающую соответствующие экономические, социальные и статистические данные, необходимые для реализации программы ипотечного жилищного кредитования, ее обновление на регулярной основе;

6) И последнее, к сожалению сегодня вообще не рассматривается вопрос об оказание государственной поддержки системе ипотечного жилищного кредитования и отдельным категориям граждан.

Мировая практика показывает, что наиболее эффективны кооперативные ипотечные схемы при участии государства, выступающего гарантом их реализации и иногда инвестором по кредитным ресурсам. Так, в США государство начало выходить из структур, занимающихся ипотекой, спустя 50 лет после начала их функционирования. При осуществлении подобных ипотечных схем на каждый рубль, вложенный государством, население направляет от 3 до 5 рублей собственных средств. За счет увеличения объемов строительства жилья вложенные государством средства через год возвращаются в виде дополнительных налоговых поступлений. Кроме того, эти средства возвращаются государству в виде выплат гражданами по выданным жилищным кредитам, но уже в течение срока, на который выдан кредит. Таким образом, государство более чем в два раза окупает вложенные финансовые средства.

Для развития ипотеки сегодня в первую очередь необходима государственная поддержка в виде прямого направления бюджетных средств (по расчетам специалистов, по России около 16−22 млрд руб. ежегодно). 21, 59] Эти средства позволят по ипотечным схемам, реализуемым на принципах кооперативного участия граждан, в течение ближайших 5 лет выйти на самоокупаемость (работу в дальнейшем без государственных инвестиций).

Для отдельных категорий граждан (молодые семьи, бюджетные работники и т. д.), желающих приобрести жилье с привлечением ипотечного жилищного кредита, должна быть предусмотрена адресная помощь в виде бюджетных субсидий для оплаты части стоимости жилья. При этом необходимо осуществлять продажу жилья таким категориям граждан через специализированные бюджетные учреждения с целью обеспечения возможности реинвестирования бюджетных средств и обеспечения надлежащего контроля за их использованием.

Для снижения расходов отдельных категорий граждан по оплате процентов за пользование ипотечными кредитами предусматривать в федеральном бюджете на очередной финансовый год средства для субсидирования процентных ставок по ипотечным кредитам.

Кроме этого, учитывая, что имеется только Концепция развития ипотеки, необходимо разработать федеральную целевую программу ипотечного жилищного кредитования.

В заключение важно отметить, что самодостаточная схема ипотечного кредитования жилья может работать лишь при наличии следующих условий (рис. 3.2.).

Сегодня массовый запуск ипотеки возможен при условии поддержки государственной власти по всем указанным направлениям. Положительное решение данных вопросов будет способствовать дальнейшему успешному развитию ипотечного жилищного кредитования в Российской Федерации, что является одним их главных направлений решения жилищной проблемы в целом.

Рис. 3.2Условия для функционирования системы идеального ипотечного кредитования